Motor Tracción Agro

Nuevamente el sector agroindustrial argentino vuelve a mostrar sus características de motor imprescindible para el sostenimiento de nuestra economía en su conjunto. Las exportaciones argentinas derivadas de productos agro-ganaderos continúan creciendo, y aunque los demás complejos han disminuido sus ventas al exterior, las exportaciones totales para este 2021 se proyectan en un valor histórico de 67/68 mil millones de U$D. Esto demuestra lo importante que es el sector como generador de divisas.

En los primeros 5 meses del 2021 las exportaciones devengadas alcanzaron los 15,4 mil millones de U$D, mientras que en el mismo período del 2020 habían registrado unos 11,5 mil millones (INDEC). Por su parte, el BCRA informa que en el mismo período ingresaron a sus arcas, por cobro de exportaciones, 16,1 mil millones de U$D, unos 8,3 mil millones más que lo registrado el año pasado para el mismo período (BCRA).

En el informe que acompaña esta nota presenta un panorama completo del sector agropecuario para la campaña 2020/2021. Se analizará la coyuntura actual tanto en los mercados locales como internacionales. Se estructura con los siguientes puntos:

- Granos: maíz, soja, girasol, sorgo granífero, trigo y cebada. Profundizamos en los mercados de los principales granos: soja, maíz y trigo.

- Lácteos: producción local, precios, consumo interno y exportaciones.

- Carnes: bovinos, aves y porcinos. Consumo de carnes y exportaciones.

Granos

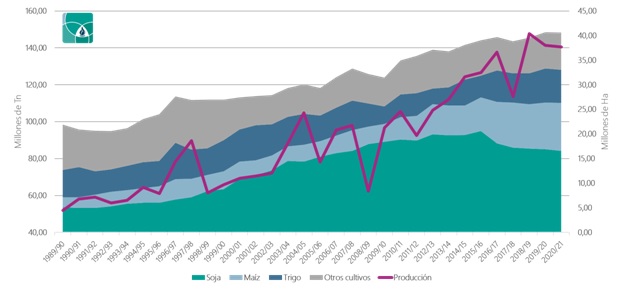

La producción de granos en Argentina redondeó las 140,5 MTn para la campaña 2020/21, casi el mismo nivel de producción alcanzado en la campaña anterior, pero con otra composición. Los cambios en el uso del suelo continúan con la tendencia de las últimas campañas, cada vez más proporción de los cultivos de soja y maíz, son tardíos (de 2da). Sumando a este factor, la faltante hídrica persistente, se observan entonces, menores rendimientos para los cultivos en las últimas dos campañas.

El área sembrada con maíz es la que más se ha incrementado en los últimos años, mientras que el área sembrada con soja, después de alcanzar un pico en la campaña 2016/17 ha ido disminuyendo. También se observa un crecimiento en el área utilizada para sembrar trigo, que viene de la mano con la utilización de cultivos de verano tardíos.

La campaña 2020/21 registró un nuevo récord de producción de MAIZ, alcanzando las 60,5 MTn. En cambio, la producción de SOJA marcó uno de los niveles más bajos de la última década, 46 MTn. La sequía afectó fuertemente los rendimientos del TRIGO, en el mismo período. Para la campaña que cerró, se registró uno de los niveles de producción más bajos de los últimos años promediando las 17,6 MTn.

Ya comenzó la campaña 2021/22 con la siembra de los cultivos de invierno. Para la misma se prevé un leve incremento en la superficie sembrada de TRIGO (+200 mil ha) y también de CEBADA.

Con un contexto internacional todavía incierto por la aparición de nuevas variantes del virus COVID-19, aún se mantienen las tasas de interés bajas y los precios de los productos agrícolas se encuentran en los niveles más altos de los últimos años. Se proyecta una recuperación de la economía global más lenta, pero se espera una demanda sostenida de los productos agropecuarios.

A su vez, las inclemencias del clima, tanto en el norte como en el sur, disminuyeron los rendimientos esperados y las proyecciones de oferta. Los stocks disponibles están entre los más bajos de los últimos años. Por lo tanto, aunque se observó mucha volatilidad en los mercados en los últimos meses, se espera que los precios de los principales granos se mantengan para lo que resta del 2021 y principios de 2022.

Lechería

Con respecto a la producción láctea, para el período enero-mayo de 2021 se registra un incremento de la producción en torno al 4,3% con respecto al mismo periodo del año pasado. Se observa una evolución creciente en las últimas tres campañas.

En estos primeros seis meses del 2021 el precio al productor subió más que la inflación, impulsado por una demanda interna que presenta una mejoría y una demanda externa creciente. En términos reales el precio del litro de leche para el productor se encuentra alcanzando los valores más altos que tuvo en los últimos 5 años, recomponiéndose de un año y medio consecutivo de caída. Además, la relación insumo producto kg de maíz por litro de leche también muestra una mejoría en esta primera mitad del año.

El consumo de lácteos per cápita se incrementó el año pasado con respecto al 2019 un 1,5%, alcanzando los 185 lts. equivalente. Sin embargo, este indicador traía una tendencia bajista en los últimos 6 años, y su valor actual se encuentra muy por debajo de los 218,5 lts/hab. que se consumieron en 2015.

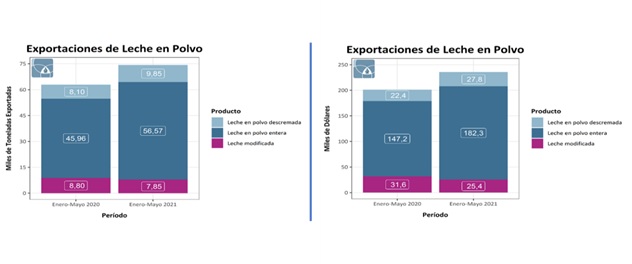

Las exportaciones lácteas siguen incrementándose. Aunque ya se habían duplicado el año pasado, entre los meses de enero y mayo del 2021 se exportó un 18,5% más de leche en polvo y un 28% más de quesos en comparación al mismo período del 2020.

Carnes

La producción de carne vacuna muestra incrementos en los últimos años. De todas maneras, los incrementos que se observan también en la producción de carne aviar y porcina muestran tasas muy superiores.

La demanda de exportación de carne de vaca argentina se incrementó exponencialmente, impulsada fundamentalmente por China. Esta demanda proveniente del país asiático propició una mejora en la complementariedad de los mercados destino para los distintos cortes y tipos de res.

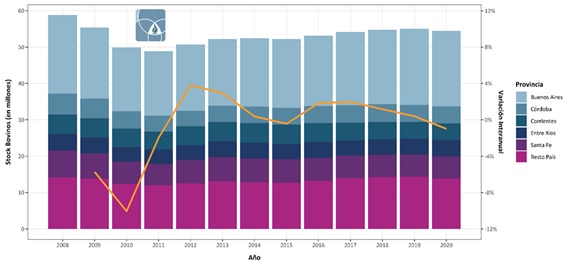

A pesar de que los incrementos en la producción de carne vacuna se sostuvieron, en las últimas dos campañas se observaba una tendencia a “liquidar vientres” y a una disminución del rodeo. Para el 2020 se ubicaría en torno a las 53,5 millones de cabezas. Esta tendencia mostraba señales de revertirse en la primera mitad de este año. Sin embargo, la medida adoptada por el gobierno de cerrar las exportaciones de carnes hacia fines de mayo, afectará sin duda las decisiones actuales y traerá consecuencias futuras para todo el sector.

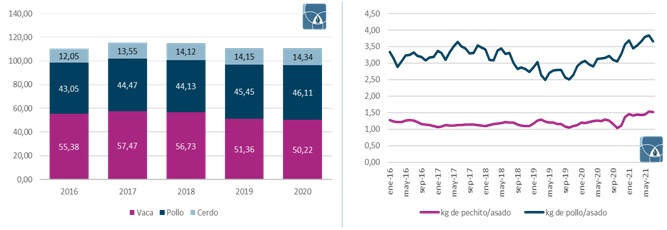

La cantidad total de carne que se consume por habitante se mantiene estable, alrededor de los 110 kg/año. Sin embargo, el consumo de carne vacuna viene disminuyendo, mientras que el consumo de carne de cerdo y de ave, se ha incrementado. Esto se debe fundamentalmente a lo que se conoce desde la microeconomía como los efectos “sustitución” e “ingreso”. El primero se origina en el aumento de los precios relativos de la carne de vaca en comparación con las demás. Con respecto a julio de 2020 la carne vacuna se encareció para los consumidores un 15,7% con respecto a la carne aviar y un 18,4% con respecto a la carne porcina. El segundo se deriva de la disminución de los ingresos reales de las familias. Desde el tercer trimestre de 2017 los ingresos reales vienen en caída y la pandemia profundizó la tendencia (Tessmer, 2020)