Apuntes para analizar el precio de la soja

Por Germán Tessmer ![]()

@Gerkandar

En las últimas dos semanas, el precio de la soja dejó atrás la tendencia bajista que mostraba desde mediados del año pasado y tuvo una fuerte recuperación, a tal punto que cerró la semana en USD 383 la tonelada, cuando a principios de junio la misma se ubicaba en USD 347. En otras palabras, se registró en apenas un mes, un incremento de más de 10%.

Este fuerte aumento en la cotización de la oleaginosa es una excelente oportunidad para entender mejor el funcionamiento de los mercados financieros internacionales con un ejemplo práctico y de gran relevancia para la economía Argentina. ¿Por qué se corrigió al alza el precio de la soja? Revisemos algunos conceptos e indicadores.

Lo primero que nos vemos tentados a hacer los economistas es revisar indicadores de oferta y demanda de soja. Con respecto a lo primero, de acuerdo a la estimación realizada por el Departamento de Agricultura de Estados Unidos el 10 de junio pasado; la producción mundial de este cultivo alcanzaría los 318,3 MT (millones de toneladas) en la campaña 2014/15, que se está cerrando en Sudamérica actualmente. Por otro lado, el consumo total sería de 294,0 MT; lo que arroja como resultado un aumento de casi 21,0 MT en los inventarios del grano.

Asimismo, las perspectivas para la campaña que viene son menos alentadoras. La proyección para la oferta es de 317,6 MT; 13 MT por encima de la demanda. Con lo cual, se estaría empujando los stocks de soja al record histórico de 93,2 MT. De esta forma, los primeros elementos que podemos ver parecerían indicar que el precio debería mostrar una tendencia bajista en el mediano plazo. Justamente, esta era la expectativa de los mercados de los futuros y uno de los puntos que se analizaron en el último informe especial del Observatorio: Agrícola y Molienda | Santa Fe, Argentina y el Mundo.

.

Los mercados financieros y el precio de la soja

.

¿Cómo es posible entonces que observemos un incremento en el precio con estas perspectivas de un exceso de oferta? El primer punto a tener en cuenta es observar cómo funcionan los mercados financieros. En estos mercados, los precios tienden a ser especialmente volátiles ante noticias que hacen cambiar las perspectivas de la economía. Muchas veces vemos a los indicadores bursátiles reaccionar (o sobre-reaccionar) ante determinadas noticias, donde se espera que puedan cambiar de alguna forma los acontecimientos futuros.

Ahora bien, lo primero que debe entenderse cuando se sigue las cotizaciones de los activos en mercados financieros, es que las mismas dependen fundamentalmente de las expectativas. Es decir, el precio de un activo depende en gran medida de lo que el mercado (el promedio de los compradores y vendedores) cree que puede llegar a valer en el futuro. Es por esto que los precios reaccionan fuertemente a cualquier indicio de lo que pueda ocurrir en un futuro cercano.

Cuando aparece un nuevo dato económico, los mercados incorporan nueva información a los supuestos que tienen sobre su evolución, y de esta forma revalúan sus activos. Por ejemplo, una empresa que vende un bien de consumo en Estados Unidos depende en forma crucial de la evolución de la actividad económica en este país. Es por eso que una noticia que muestre que bajó el desempleo tenderá a incrementar su cotización.

Otro de los puntos a los que hay que atender, es que el impacto de esta noticia dependerá en gran medida de qué tan diferente es la situación novedosa con respecto a la que los jugadores ya venían descontando previamente. En otras palabras, mientras más sorpresiva sea la noticia, mayor será el efecto que generará. Por ejemplo, si todo el mundo espera que la economía se recupere, descontará este dato al momento de evaluar los activos; es decir, calculará su valor teniendo en cuenta que la economía será más dinámica en el futuro.

Caso contrario, cuando se confirma que la actividad ya viene teniendo una evolución favorable, el impacto será menor, dado que esto ya era tenido en cuenta por quienes operaban en el mercado. Lo mimo aplica, cuando el nivel de actividad es desfavorable, aunque en sentido inverso: la reacción será una caída en los precios de los principales activos (al menos aquellos que dependen más crucialmente del nivel de actividad).

Las mayores caídas suelen darse cuando el mercado se forma expectativas demasiado optimistas durante largo tiempo, lo que se conoce normalmente como una burbuja. Resulta curioso, pero incluso una buena noticia puede terminar teniendo un impacto negativo en los precios si no es tan buena como se esperaba inicialmente. Por ejemplo, si un ministro de economía anuncia una baja en el nivel de desempleo, el impacto puede ser negativo si esa reducción no es tan grande como los mercados esperaban inicialmente.

Volviendo entonces al ejemplo inicial: ¿qué es lo que ha ocurrido con el precio de la soja? Que las últimas noticias proyectan que quizás la cosecha de la próxima campaña no sea tan buena como se esperaba. ¿Significa esto que habrá una escasez o que la demanda volverá a superar a la oferta? Definitivamente no. Las perspectivas siguen siendo de un importante excedente de soja en el mercado mundial. Lo que ocurre es que ese excedente ya no es tan grande como se esperaba hace unos meses atrás.

Un claro ejemplo de este mecanismo de ajuste, puede observarse en lo ocurrido entre los últimos dos informes publicados por el departamento de agricultura de Estados Unidos. En mayo, se estimaba que los stocks de soja de finales de la campaña 2015/16 alcanzarían las 96,2 MT. En junio, la estimación se había corregido a la baja hasta 93,2 MT. Este nivel de stocks implica un aumento de 11,4% con respecto a la campaña anterior (que culminaría con un aumento de inventarios de 33,3%), pero aun así los precios reaccionaron al alza entre ambos informes, ya que con la nueva información se espera que el sobrante de soja en los mercados sea menor a lo esperado.

La explicación última en la modificación de las proyecciones se debe a que, en los últimos días, el clima pasó a jugar un rol determinante en la evolución de los precios. Las persistentes lluvias observadas en algunas de las zonas productoras más importantes del hemisferio norte, hacen prever que quizás el rendimiento promedio de los cultivos sea inferior al esperado.

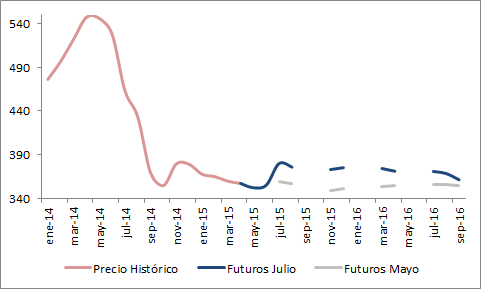

Al respecto, resulta interesante observar los cambios en la curva de futuros. Las últimas noticias desplazaron al alza toda la curva. Es decir, se incrementó tanto el precio actual de la oleaginosa como las opciones para comprar dentro de unos meses, o el año entrante. Sin embargo, el efecto no fue parejo. Mientras que el precio actual creció casi USD 40 la tonelada en unas semanas, el efecto para el precio futuro fue menor: para septiembre de 2016 se proyecta un precio de la soja de USD 362 la tonelada, menos de 10 dólares por encima de lo que se esperaba.

.

Gráfico: Evolución de precios de Futuros para la Soja.

.

¿Por qué es distinto el impacto? Porque las últimas noticias cambiaron la expectativa sobre la producción 2015/16 del hemisferio norte, que entra al mercado en la segunda mitad de 2015, pero no modificaron las previsiones acerca de la producción en el hemisferio sur, que recién estaría disponible a mediados de 2016. Esto muestra las complicaciones que trae aparejado el análisis de los precios en mercados agrícolas. No solamente importa la oferta, sino el momento en que la misma puede hacerse efectiva. Una variable más que debe ser tenida en cuenta a la hora de realizar proyecciones.

.