Cepo, novedad y después

Informe Mensual de Política Monetaria | Julio 2015

.

Por Germán Tessmer

@Gerkandar

Una buena forma de pensar el dinero es compararlo con agua que se mueve dentro de un circuito con fisuras. Si el agua circula fuerte puede que algunas de las paredes del circuito se dañen, abriendo filtraciones y desviando el líquido hacia lugares no deseados para quienes pensaron en el armado del circuito. De esta forma, un riesgo es que el circuito se seque, otro que el agua se estanque.

Originalmente pensado para atenuar la fuga de divisas, la primera medida orientada a imponer un cepo cambiario data del 31 de octubre de 2011, cuando AFIP comienza a emitir permisos de compra autorizados, y se presiona a las empresas a los fines de disminuir sus importaciones. Siguiendo con nuestra metáfora, se buscó corregir la presión de circulación del agua, que iba a terminar secando al circuito, implementándole una válvula a ser manejada por el Banco Central. El problema es que al hacer esto, la presión solo disminuyó de uno de los lados. Del lado opuesto de la válvula, la presión la debía soportar el resto del circuito.

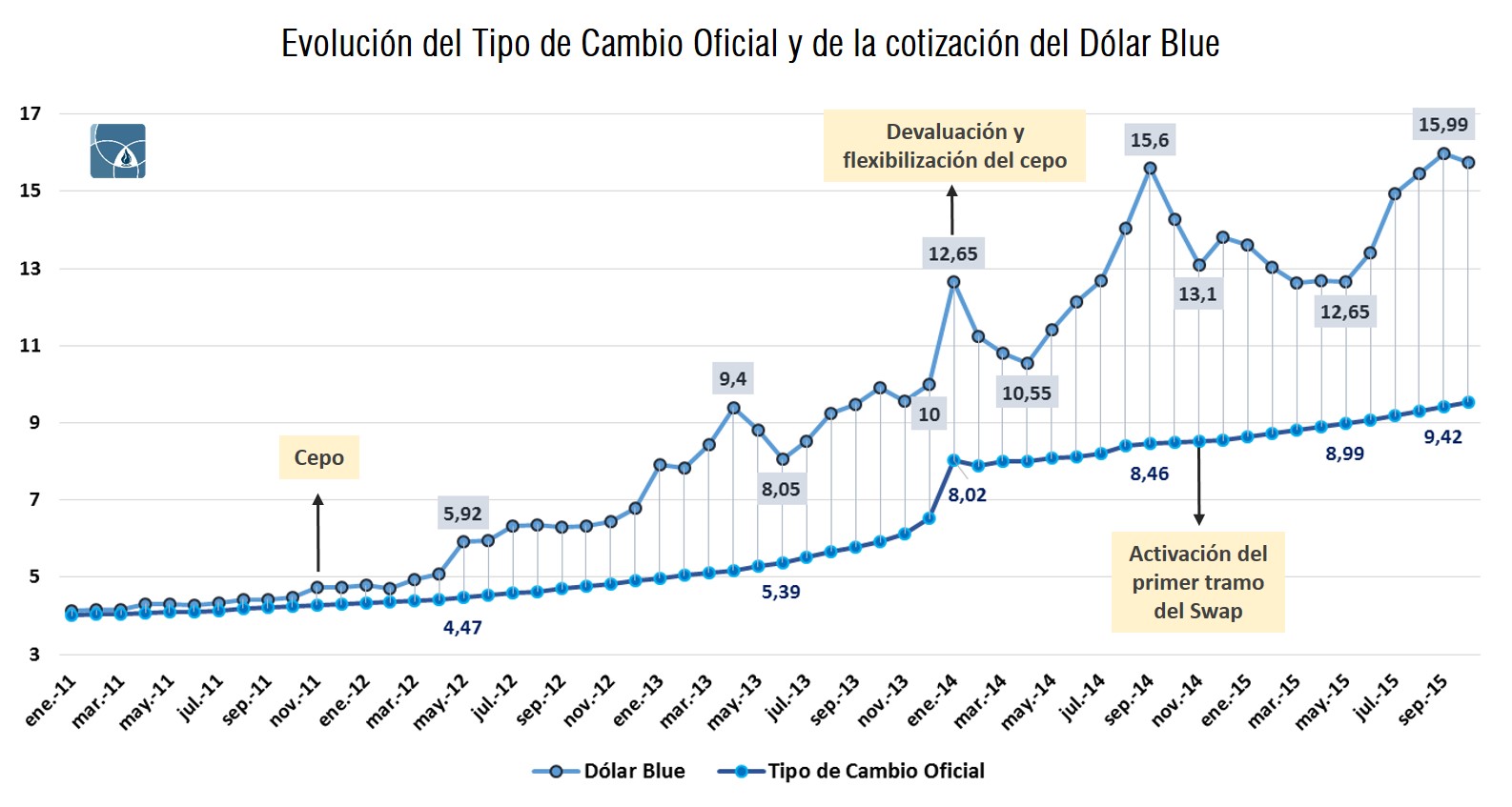

¿En qué consistía esa presión? En el excedente de demanda que pujaba por adquirir mayor cantidad de dólares al precio del tipo de cambio oficial. Lógicamente, al situarse el precio de la divisa por debajo del precio de equilibrio, surgió una gotera: el mercado en negro para abastecer la demanda de los pequeños ahorristas con su precio correspondiente, el dólar blue. Pero también, se abrió una fisura: la fuga de divisas al exterior por parte de las empresas mediante el uso intensivo de compra y venta de bonos que cotizan en dólares y son susceptibles de ser transados en el exterior, también con su precio correspondiente, el contado con liquidación.

La información consolidada de nuestro informe monetario se sitúa en el mes de julio del presente año. En ese entonces, no había indicios de que iba a ocurrir un cambio en la gestión del gobierno nacional, ni mucho menos de que el cepo iba a ser levantado el 17 de diciembre. Sin embargo, lo que la información definitivamente muestra es la fuerte presión que el financiamiento al tesoro ejercía en contra del central, con la consecuente ampliación de la base monetaria. Es decir, de la inyección de una mayor cantidad de pesos en el stock de la economía.

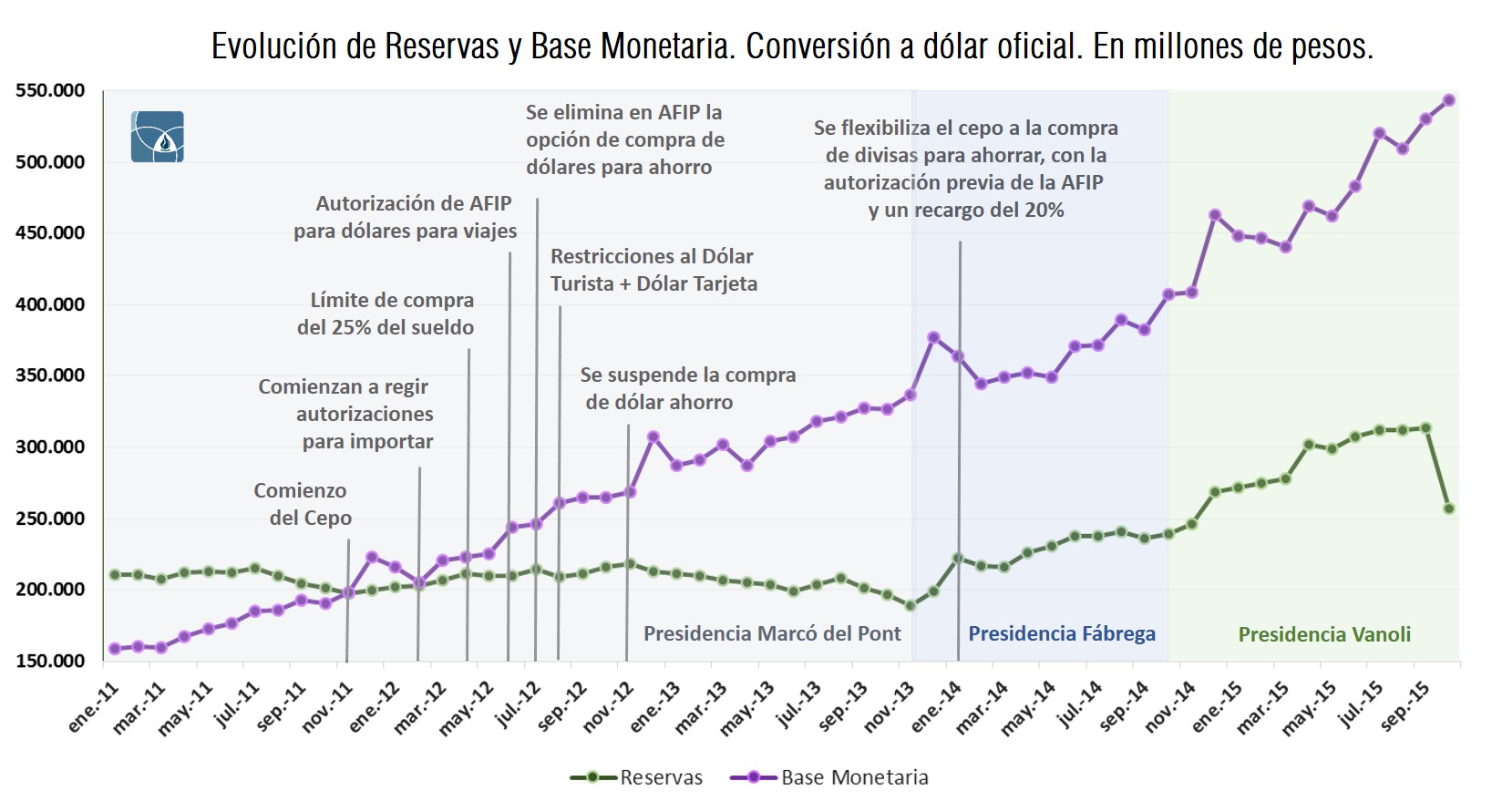

En efecto, al finalizar el mes de julio, la base monetaria se situaba en torno a los $520.170M, mostrando un aumento interanual del 39,95%, situándose muy por arriba del promedio de crecimiento interanual de 2015. Una pregunta que había quedado suspendida en nuestro informe anterior [link], era si la autoridad monetaria estaba ejerciendo –o no- una política de esterilización de los sobrantes de dinero en poder de los agentes. Si bien los datos de un mes definitivamente no generan tendencia, en el mes de julio el stock de LEBACs disminuyó con respecto al mes anterior, posicionándose en los $355.880M; lo cual ayuda a explicar el fuerte crecimiento de la base (por supuesto, entre otros factores).

En otras palabras, el mes de julio no solo ratifica la tendencia de largo plazo ejercida contra el sistema cambiario por parte del público, sino también que es un mes en donde esa presión se acentúa por falta de medidas de esterilización. Nótese que en el gráfico anterior, las reservas están expresadas en millones de pesos, y aun así la brecha entre ambas series se ha ido profundizando mes a mes.

¿Qué se está queriendo hacer notar con lo anterior? Para construir la serie las reservas en dólares del central fueron convertidas en pesos al tipo de cambio oficial vigente de cada cierre de mes. Es decir, se multiplicaron mes a mes, reservas (en dólares) por tipo de cambio. En un contexto en que la política cambiaria seguía un esquema al estilo crawling peg ascendente, gran parte del crecimiento de la serie se explica por aumentos del tipo de cambio. Nótese también, que ésta adquiere pendiente positiva tras la devaluación de enero de 2014, de alrededor del 17% según el período que se tome de referencia.

.

Muchas válvulas

.

En este último tiempo se apeló fuertemente a la historia como fuente de interpretación de los hechos presentes. Llamativamente, un dato que no ha sido mencionado mucho en el debate público de esta semana es que desde la década del 50’, la Argentina ha tenido varias experiencias de tipos de cambio múltiples las que -en retrospectiva- no fueron positivas. En última instancia, generaron un incremento de los activos de los argentinos en el exterior.

En general, cuando los tipos de cambio múltiple perseveran lo suficiente como para que los agentes puedan generar estrategias para arbitrar entre los distintos precios que tiene la divisa, se crean sistemas de transferencias internacionales con el objeto de mantener existencias de moneda extranjera en cuentas del exterior, o para ser negociadas en el segmento de mercado libre local, obteniendo importantes ganancias con perjuicio para la economía nacional. Además, la especulación no es solo financiera. Por lo general los sistemas de tipo de cambios múltiples han dado lugar a operaciones de sobrefacturación de importaciones y subfacturación de exportaciones.

En párrafos anteriores mencionábamos que la imposición del cepo proveyó un fuerte incentivo para que los distintos tipos de agentes puedan satisfacer -aunque sea- parcialmente su demanda por dólares. Pero la historia no concluye ahí. El esquema tributario de la Argentina, también genera distintos tipos de cambio a ser tomados por los agentes como referencia según la rama de actividad. De esta forma, hasta antes de la unificación cambiaria, el país contaba con los siguientes precios de la divisa:

Dólar Oficial: es el valor del dólar que publica el Banco Central de la República Argentina (BCRA).

Dólar Blue: es el valor de transacción del dólar en el mercado en negro. Como hemos afirmado en párrafos anteriores, esta denominación comenzó a utilizarse en el país desde el año 2011, debido a las restricciones para la adquisición de moneda extranjera impuestas por la Administración Federal de Ingresos Públicos (AFIP) y el Banco Central de la República Argentina.

Contado con Liqui: también conocido como dólar gris, dólar fuga, o simplemente dólar bolsa. Es el que suelen usar las empresas para sacar fondos al exterior mediante la compraventa de bonos. El procedimiento de este mecanismo, consta en adquirir dentro de Argentina títulos de deuda pública emitidos en dólares, como por ejemplo: el Boden 2012, Bonar X o Boden 2015; que cotizan en la bolsa de Nueva York. Por medio de una entidad financiera, se abre una cuenta en el exterior, hacia donde se transfiere el activo. Luego, el mismo es liquidado al contado (de ahí el nombre) en el extranjero, y esos dólares quedan acreditados en la cuenta creada fuera del país.

Dólar Turista: también denominado dólar tarjeta. Es el valor que surge de agregar un recargo del 35% a la cotización del dólar oficial, impuesto por la AFIP para compras con tarjetas de crédito y débito en el exterior. El mismo mecanismo aplica para compras por internet a sitios web del exterior.

Dólar Ahorro: tras dos años de prohibiciones, al inicio de la presidencia de Juan Carlos Fábrega al frente del Central, el gobierno argentino permitió nuevamente realizar compras de divisas en el mercado oficial, sujeto a una serie de condiciones. Se permitió comprar dólares al tipo de cambio oficial con hasta el 20% de los ingresos mensuales declarados, con un límite máximo de u$s 2.000. Si el cliente deseaba obtener los dólares en efectivo, se aplica una penalización del 20% a la cotización oficial. En cambio, si las divisas se depositaban durante un año en un banco comercial, la penalización no era ejecutada.

Dólar Soja: surge del cálculo de tomar la cotización del dólar oficial y restarle las retenciones aplicadas al producto cuando éste va a exportarse. En otras palabras, es la ganancia en dólares que reciben los productores de soja después de que el gobierno aplica las retenciones pertinentes. También existe las variantes de dólar girasol y dólar trigo.

Dólar Futuro: un contrato de futuro es un compromiso para comprar o vender un activo en una fecha futura, a un precio determinado. Al momento del vencimiento, el vendedor (comprador) obtiene una ganancia (pérdida), según el precio sea mayor o menor al pactado.

.

Posturas genéricas ante la unificación

.

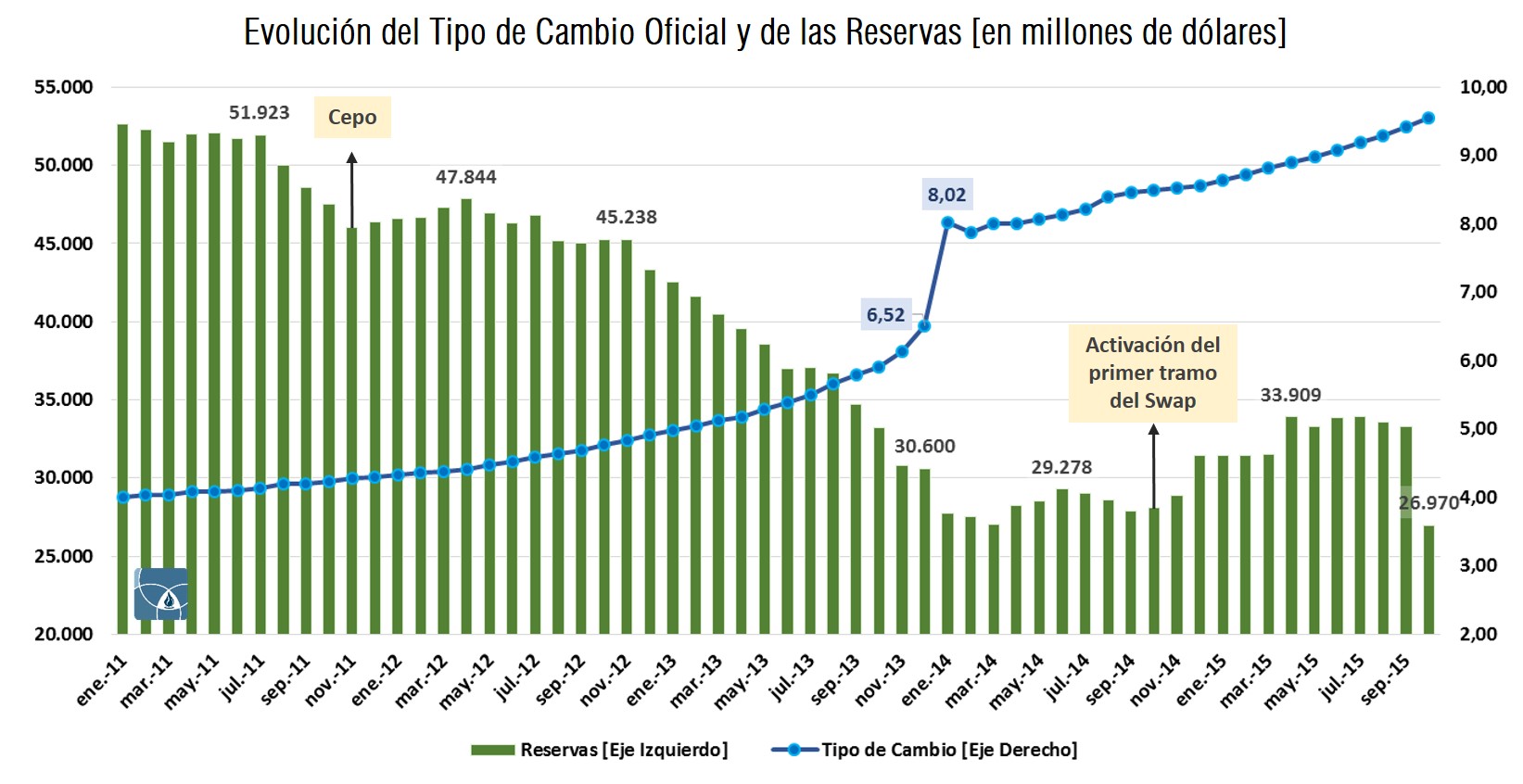

Como siempre mencionamos en nuestros informes, en economía todo beneficio tiene su costo. En el gráfico siguiente se muestra la evolución de las reservas denominadas en dólares y del tipo de cambio oficial. Como puede observarse, el ritmo de pérdida de reservas mes a mes, es prácticamente constante desde el inicio de la serie reportada; pero la tendencia no solo no se quiebra, sino que se profundiza ante la primera medida de implementación del cepo. Solo tras la devaluación de principios de 2014, el nivel de reservas se estabiliza, y logra mantenerse posteriormente con las distintas ejecuciones de los tramos del Swap con China.

A la hora de analizar rigurosamente el éxito de la implementación del cepo, el gráfico anterior no es el mejor indicador. En rigor, para completar el análisis se necesitaría de un contrafáctico. Es decir, un gráfico similar que estime que hubiese pasado si las distintas medidas no se hubiesen implementado. O mejor aún, varios escenarios contrafácticos que reflejen el comportamiento de la serie ante de la ejecución de otras medidas de política económica. Lamentablemente, aún no disponemos de la posibilidad técnica de realizar experimentos aleatorios controlados en cuestiones macroeconómicas.

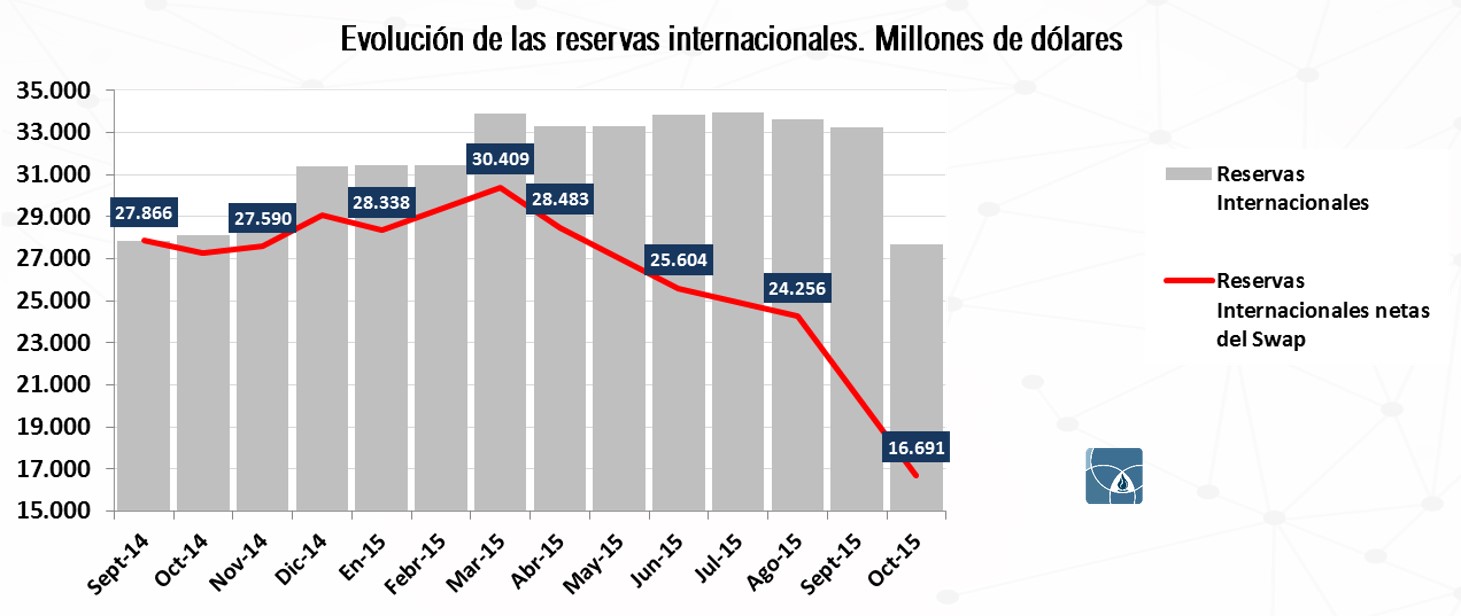

Por lo anterior, nuestro análisis debe recaer en la serie observada. Nótese que tanto en la implementación del cepo, como con la devaluación y flexibilización de 2014, las reservas reaccionan de forma positiva durante los cuatro meses inmediatamente posteriores a la medida, para luego volver a retomar la espiral descendente. Algo parecido ha ocurrido con la activación del swap con China, aunque con un efecto más prolongado. En un artículo anterior [link], mostrábamos cual era el nivel de reservas neto del central, en el gráfico que reproducimos a continuación.

En resumen, hasta el momento hemos visto que cada paquete de medidas tendientes a parar la salida de dólares de la economía solo ha tenido un efecto positivo en los meses posteriores a la misma, pero sin poder torcer la tendencia de largo plazo. De las tres analizadas, el cepo representó una restricción a la cantidad, la devaluación y flexibilización una restricción relajada por precio; y el swap un relajamiento de las restricciones. El último, es la que mejor parece haber funcionado a corto plazo.

En otras palabras, a lo largo de toda la serie el problema de fondo subsiste, aunque todavía no hemos arriesgado a analizar cuál es la causa. La solución del actual gobierno, al levantar el cepo y unificar el mercado cambiario, apunta a restringir al mercado por precio, y a dar incentivos para relajar las restricciones. Sin embargo, tal como sucedió con las medidas anteriores, las consecuencias no se van a observar sino hasta dentro de aproximadamente seis meses. Todo lo cual, redunda en tres tipos de posturas -digamos, genéricas- sobre cuáles van a ser las consecuencias de ésta medida

Por un lado están quienes piensan que, dada la gran emisión monetaria, la inflación reprimida, y la brecha cambiaria elevada; una inmediata unificación y liberalización del mercado cambiario llevará el precio del dólar en el mercado único y libre, al nivel precedente en el mercado paralelo en el mediano plazo. Sostienen que la fuerte devaluación del peso en relación a su cotización previa en el mercado oficial, va a incrementar la inflación; provocando una caída grande de los salarios reales, y poniendo en marcha una puja distributiva.

Por otro lado, están quienes piensan que la unificación producirá una avalancha de capitales del exterior que llevará a una apreciación del peso, con la consecuente pérdida de competitividad de la industria exportadora y sustitutiva de importaciones. Acorde a esta concepción, el efecto no deseado podría eliminarse mediante la supresión de todos aquellos impuestos que afectan la competitividad y desalientan la inversión eficiente.

Finalmente, la última postura sostiene que la unificación y liberalización del tipo de cambio no provocará la tan temida espiral dólar-precios-salarios, en la medida que se presente un plan económico consistente, que genere confianza en los agentes económicos y que permita acrecentar las reservas del Banco Central.

.

Cepo, novedad y después

.

¿Qué novedades traen las nuevas medidas con respecto a la política estrictamente cambiaria? Antes que nada, se está buscando abandonar el esquema del tipo crawling peg, de devaluaciones progresivas y ascendentes, de la gestión anterior. Nótese que el valor del tipo de cambio oficial al inicio de la serie, se encuentra por arriba del 300% al finalizar ésta. En otras palabras, se ha reemplazo una política gradualista, por una shock (que no está captada por la serie).

Pero quizás la mayor novedad, que es también el mayor desafío para la estrategia cambiaria de éste gobierno; es la de reemplazar el ancla monetaria actual –el tipo de cambio- por un programa de fijación de metas de inflación. ¿Qué significa esto? A la hora de fijar contratos, los agentes buscan información de su actividad presente y futura, en el mercado. En un ambiente inflacionario, donde se estima que los precios van a ir subiendo de forma progresiva (aunque ignorándose en qué cuantía); la firma de contratos termina sumando un plus de incertidumbre. Para lidiar con ésta, los agentes locales utilizan el tipo de cambio como referencia.

De esta forma, ante una devaluación por parte del gobierno, se realiza un traslado a precios, muy por encima del componente transable de los bienes o servicios que se intercambian en la economía. Sin ir más lejos, esto fue exactamente lo que sucedió en la devaluación de enero de 2014. Tras la medida, la tasa de crecimiento interanual del IPC Cenda-Congreso se ubicó en una tasa promedio del 38,56% anual. En tanto que, una vez disipadas las expectativas sobre este tipo de políticas, durante 2015 los niveles de crecimiento interanual de los precios, se volvieron a ubicar en torno al 28,63% anual.

¿Cómo se logra el reemplazo de ancla monetaria para quebrar el mecanismo de transferencia a precios? La propuesta de la actual gestión es la de crear un programa monetario que indique al mercado cual van a ser las metas de inflación con las que el central se compromete a cumplir. Lo cual, además de lo complejo que ya de por si implica honrar este tipo de compromisos, falta en la ecuación un componente clave para moldear las expectativas: un índice de precios creíble sobre el cual el BCRA informe.

De esta forma, hasta que la economía no disponga de esta herramienta, es probable que la mayoría de las noticias que impacten en el frente monetario, tenga que ver con negociaciones con distintos sectores y agentes, cuestión de ganar tiempo hasta poder presentar un índice de precios creíble. Los resultados definitivos, dentro de seis meses.

.

.

Cepo, novedad y después por Germán Tessmer se distribuye bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

.