Créditos UVA en Argentina: origen, cálculo y perspectivas

Por equipo del Observatorio UNR (*)

En los últimos treinta días la turbulencia cambiaria y de tasas de interés hizo que muchas personas vuelvan a poner sus ojos en los créditos UVA. Sobre todo, aquellas personas que accedieron a este financiamiento o estaban pensando en tomar esta línea de crédito. Sin duda los más afectados son quienes se encuentran en la última etapa para acceder al préstamo.

Una de las decisiones económicas más importantes para las familias de la Argentina consiste en la compra de una casa. Además de incluir factores emocionales, como pueden ser de pertenencia, de seguridad o incluso de cierto sentido de realización; esta decisión supone necesario disponer de cierto monto de dinero que la mayoría de las familias no posee.

Para poder acceder a la casa propia muchas familias necesitan un crédito hipotecario el cual representa una inversión a largo plazo. Esa deuda implica comprometerse a través de un contrato con un banco, a pagar el valor de la vivienda financiada, lo que constituye el pago no solo del capital prestado sino también de los intereses.

En primera instancia es importante saber el tipo de crédito hipotecario que se necesita. Esto depende de la situación particular y financiera de cada familia. De hecho, suelen existir distintos créditos hipotecarios dentro del sistema financiero, aunque en países como la Argentina no suele estar desarrollado este mercado o las condiciones de ingreso son accesibles para pocos. Lo cual también repercute en la curva de aprendizaje de la población para hacer uso de estas herramientas, disfrutando de los beneficios, pero también evitando las penalidades.

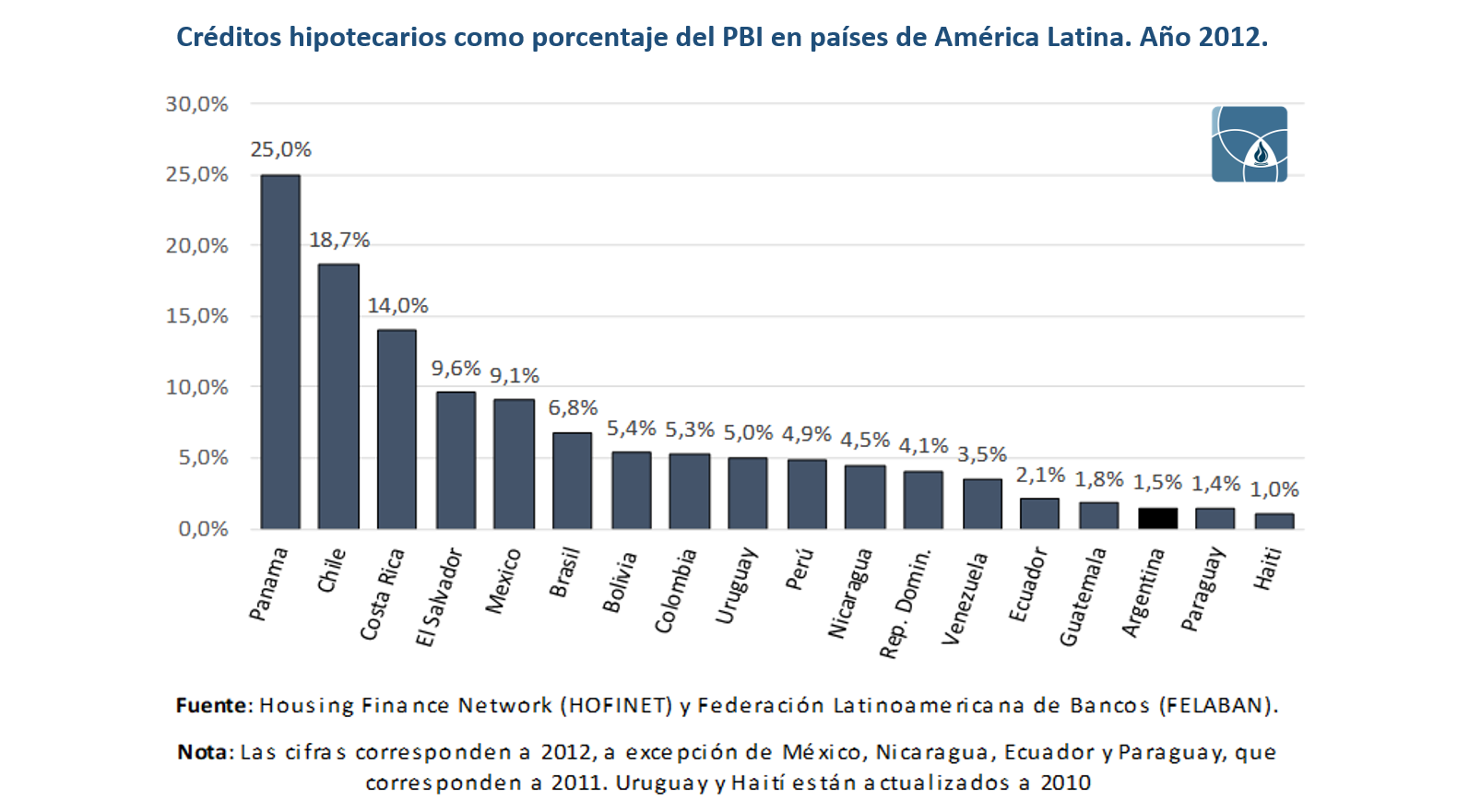

Los datos actuales indican que la falta de viviendas y la necesidad de refacciones afecta 1 de cada 4 hogares del país, por lo que en los últimos años se elaboraron programas con la finalidad de hacer frente a esta problemática que viene creciendo en las últimas cuatro décadas. Asimismo, como se muestra en el gráfico siguiente, la tasa de créditos hipotecarios como porcentaje del PBI de la Argentina, es relativamente baja, aun en el contexto latinoamericano.

Para solucionar este problema, desde el año 2012 se elaboró el programa ProCreAr que intenta dar mayor flexibilidad en el acceso a los créditos hipotecarios en comparación con la línea tradicional. De esta forma, una mayor porción de la población puede ser seleccionada para recibir dichos créditos.

Si bien este programa tuvo un impacto de cerca de 150.000 créditos otorgados en el lapso 2012-2015 el gobierno actual decidió modificarlo en 2016 en base a un sistema novedoso para el país: un nuevo tipo de crédito que se ajusta por Unidades de Valor Adquisitivo (UVAs), una unidad de medida ficticia creada por el BCRA para fomentar el crédito hipotecario, y no acelerar la inflación. Bajo esta modalidad, la tasa contratada queda fija a lo largo de la vida del préstamo, y la deuda queda fijada en UVAs.

Como todo crédito un deudor cuenta con la incertidumbre de poder pagarlo, en el siguiente informe se intenta explicar los motivos de la creación de esta forma de crédito hipotecario, las ventajas y desventajas que tiene el mismo, como así también dar una idea de su aceptación o no en la sociedad, en un país que suele presentar ciclos económicos muy marcados. Y un breve análisis de otras aplicaciones, tales como los créditos prendarios o los plazos fijos.

(*) Integrantes:

Luciano Jara Musuruana, Germán Tessmer y Patricio Almeida Gentile