Deuda externa, otra vuelta de página

.

Patricio Almeida Gentile

.

En los años siguientes al default de fines de 2001, a través de dos canjes voluntarios de deudas en 2005 y 2010, el gobierno logro acordar una forma de pago con el 93% de los acreedores. Mientras que el 7% restante quedo definido por la falta de acuerdo y se encontraban en litigio con Argentina, lo cual provocaba que nuestro país quedara fuera del mercado internacional formal de capitales. En consecuencia, los mecanismos para financiar el déficit fiscal del tesoro, se veían reducidos a: presión fiscal típica, impuesto inflacionario, o colocación de deuda interna.

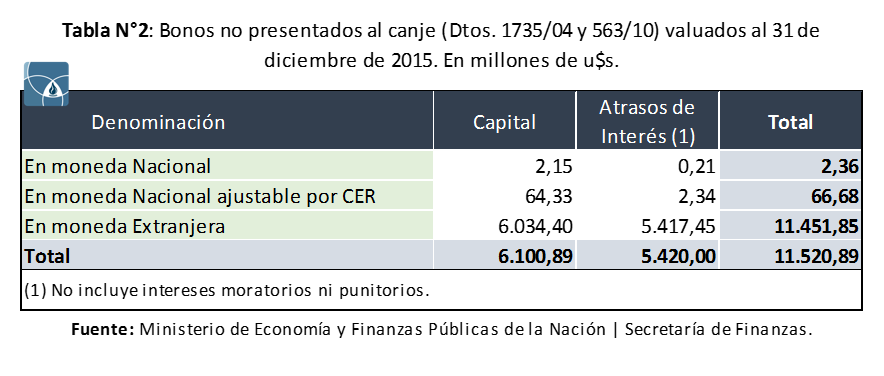

Así, uno de los temas a resolver por el nuevo gobierno entrante, fue terminar con la situación de default técnico. En la práctica, esto se tradujo en la búsqueda de una solución definitiva al conflicto de ese 7% restante, los denominados fondos buitre (o holdouts). Una vez asumido el nuevo equipo económico empezó con rapidez estas negociaciones. La deuda con esos fondos a fin de 2015 eran poco más de 11.500 millones de dólares, las que representaban un 45% de las reservas en dólares del BCRA, valuadas al valor del tipo de cambio nominal oficial de esa fecha (13,005 $/u$s), y sin incluir punitorios.

El 3 de febrero de 2016, el ministro Prat Gay informa de un primer pre-acuerdo con un grupo de bonistas italianos por 1.350 millones de dólares. Mientras que el 5 de febrero el equipo económico del Ministerio de Hacienda y Finanzas Públicas, presentó un ofrecimiento de reestructuración a todos los acreedores que no ingresaron en los canjes de deuda de 2005 y 2010. Se hicieron dos tipos de propuestas: oferta base y oferta pari passu.

Desde el punto de vista legal fue necesario la derogación por parte del Congreso de un par de leyes que impedían el pago a estos fondos litigantes (ley cerrojo y ley de pago soberano). El Congreso Nacional derogó ambas leyes la madrugada del 31 de marzo, y al día siguiente, el Gobierno promulgó la ley de pago a los holdouts (Ley 27.249), habilitando al ejecutivo nacional la posibilidad de vender bonos en el mercado para cancelar la deuda en default.

Comenzando el mes de abril sin impedimentos legales internos y con más pre-acuerdos alcanzados, los ojos se trasladaron a la espera de las decisiones de la justicia norteamericana. El día 13 de abril la Corte de Apelaciones del Segundo Circuito de Nueva York, informó la decisión de mantener el levantamiento de las medidas cautelares dispuesta en primera instancia por el juez Griesa, que habían impedido a la Argentina pagar obligaciones.

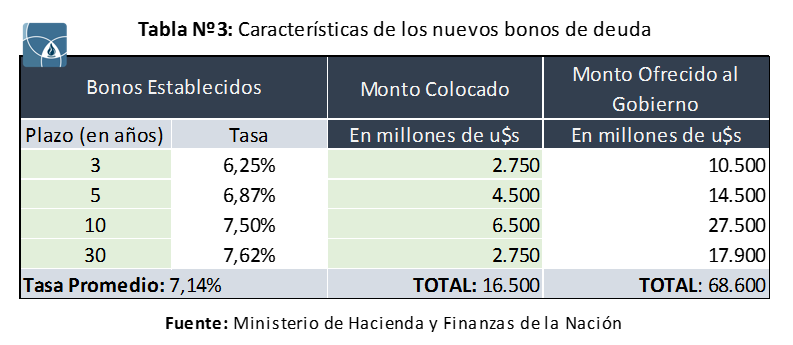

Luego de levantarse estas medidas cautelares, el lunes 18 de abril, el estado salió al mercado a obtener los fondos ofreciendo distintas clases de bonos. Al día siguiente se cerró la operación con una emisión de 16.500 millones de dólares

Se trató de una cifra mayor a los 12.500 millones de dólares que había autorizado el Congreso de la Nación. De manera que, para poder excederse del monto, el Ejecutivo permitió mediante el decreto 594/2016 a que el Tesoro tomara deuda bajo jurisdicción extranjera, por 10 mil millones de dólares. Se acordó entre las partes que el pago sea el viernes 22 de abril; comenzando, por ende, una nueva etapa.

El caso argentino fue emblemático por su magnitud, y transitó por distintas etapas: arduas negociaciones con bancos de inversión, dos canjes de deuda con quita, y un largo camino de litigios, todo debido al vacío legal internacional y de los contratos.

En el ámbito externo se crearon nuevos códigos entre acreedores y deudores, emitidos por la Asociación Internacional de Mercado de Capitales (ICMA). Además, la Argentina obtuvo en la ONU un logro diplomático, al aprobarse nueve principios que guían las reestructuraciones de deuda de países.

En lo que respecta al re-ingreso a los mercados de financiamiento internacional, no puede más que considerarse una ventaja, en el sentido que es beneficioso para un país disponer de una mayor cantidad de opciones, aún si estas no se utilizan. La duda radicaba en cuáles deberían ser los costos a asumir para lograr este cometido. Sin embargo, una vez ejecutada la decisión, dichos costos se hundieron, dando lugar a una nueva etapa aún sin definir.

¿Qué sigue?

.

Si la entrada de nuevos capitales ayuda a mejorar el nivel de reservas, a estabilizar el tipo de cambio, y tiene un impacto positivo en la economía real, sin perjudicar el sostenimiento de la deuda; por definición, el beneficio será positivo.

Por otra parte, si la apertura del cepo acelera la fuga de divisas a largo plazo, se generan nuevas presiones contra el tipo de cambio, el flujo financiero no se traduce en flujo real de inversión, o se entra en una nueva espiral de endeudamiento; entonces el resultado será el contrario.

En nuestro informe completo, que dejamos disponible para su descarga, brindamos mayor profundidad a los puntos expuestos, como así también un análisis comparativo con otros países latinoamericanos o desarrollados sobre la tasa que estos pagan al emitir bonos. Lo invitamos a leerlo.

.

.