Elecciones: La foto de la economía, hoy

Por equipo del Observatorio UNR (*)

Germán Tessmer

“Nunca se miente tanto como antes de las elecciones, durante la guerra y después de la cacería”

Otto Von Bismark

.

Definitivamente ninguna persona podría dar un salto, por pequeño que este fuera, si no tuviera un punto de apoyo. Si tal cosa fuera posible, se estaría yendo en contra de toda ley física. La razón es simple, no se puede saltar en el vacío. El próximo domingo 22 de noviembre, nuestro país participará por primera vez en la historia de un ballotage presidencial. No hay novedad en el procedimiento, solo que esta vez hay dos opciones, y éstas son definitivas. Es decir, son las mejores que nuestro sistema político supo procesar. Cada una tiene su beneficio, y todo beneficio entraña un riesgo. Entonces, a la hora de decidir el voto, ¿cuál es nuestro punto de apoyo?

De las más generales, una primera opción sería la de evaluar las propuestas de los candidatos. Tras el debate presidencial, no termina de quedar claro que haría cada equipo con el futuro de la economía. Abundan las generalidades, sin mayor presión de números. Lo que definitivamente queda claro, es lo que conjetura el candidato A sobre lo que haría el candidato B, en caso de que éste último ganase (y viceversa). En nuestra opinión, esta no parece ser un buen punto de apoyo, por el sencillo hecho de que cada conjetura se encuentra mediada por el interés de que el otro candidato pierda.

Otra opción es extrapolar de la biografía de cada candidato, incluidos los logros y aciertos de sus gestiones pasadas, las personas que los acompañaron, sus dichos y contradicciones, etc. Es decir, realizar el ejercicio -un poco detectivesco- de inferir la conducta futura por lo observado en la conducta pasada. Este artículo no busca hacer ese trabajo para nada sencillo, aunque si nos gustaría señalar algunas cuestiones que no parecen en absoluto obvias. Bajo este esquema, se nos ocurren las siguientes:

– ¿Cómo separar lo relevante de lo irrelevante? O en lunfardo, ¿cómo separar la paja del trigo? No toda anécdota caracteriza un comportamiento interpretable, ni todo logro pasado prefigura un logro futuro.

– ¿Qué sucede con la curva de aprendizaje? Más allá del sesgo que tenga cada ciudadano por uno u otro candidato, ambos son presidenciables. Son lo mejor que nuestro sistema político actual puede dar. Son lo que la sociedad construyó. Por lo tanto, no es una hipótesis arriesgada suponer que ambos tomaron nota de sus errores pasados y no tienen intención de repetirlos. Se insiste, ambos.

En este artículo volvemos a insistir con otro punto de apoyo, que es el de observar la situación actual de la economía, la que forzosamente pone límites al margen de acción del futuro presidente. Volviendo al lunfardo, tener una foto actual de la economía (como así también la configuración del sistema político, o la propia ciudadanía) marca la cancha. Señala dentro de que límites se puede jugar el partido, pero no como va a ser jugado. En este sentido, este artículo ofrece un punto de apoyo parcial: no ofrece una explicación de lo que va a ocurrir, pero si ofrece alternativas para filtrar aquello que definitivamente no se puede cumplir.

.

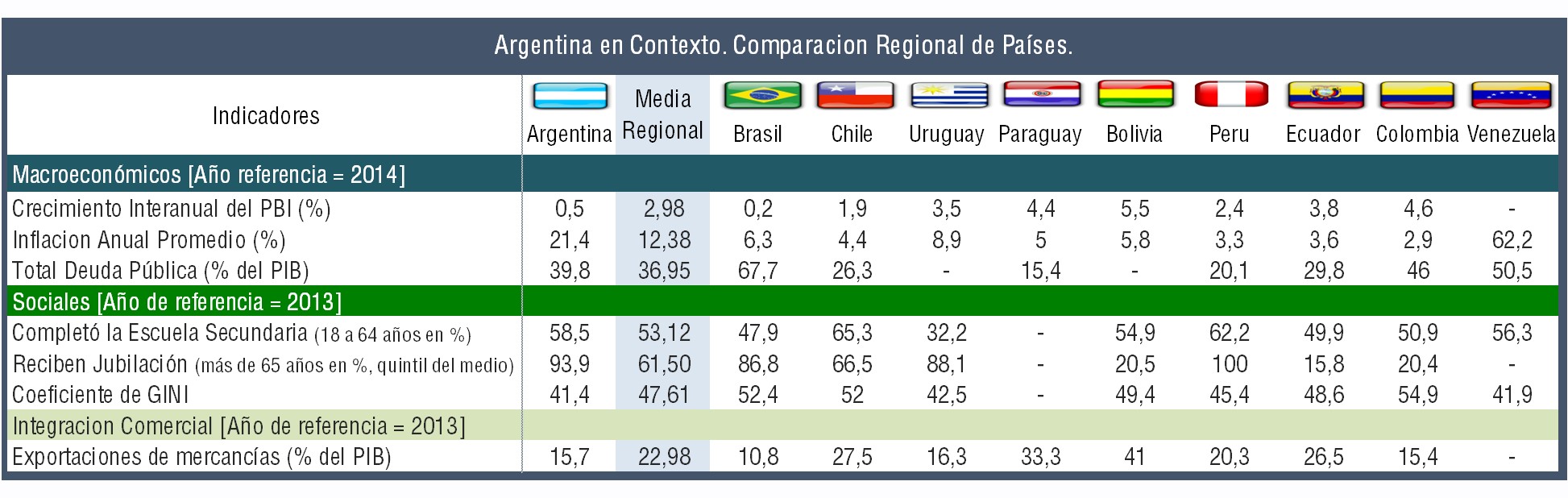

Argentina en contexto

.

No parece tener mucho sentido comparar a nuestro país con el estándar de vida de países europeos, ni mucho menos con EEUU o Canadá. Esas comparaciones pueden servir para establecer un sentido de mejora en algún aspecto que se supone superador, pero no para caracterizar el rendimiento de nuestra economía. Simplemente nuestra situación es distinta. En el cuadro que presentamos a continuación, hemos realizado una selección de variables y de países latinoamericanos los que -al igual que el nuestro- se han visto beneficiados por el alza del precio de los commodities en la última década.

En términos muy generales, la tabla muestra que con respecto al perfil macroeconómico y de integración mundial, nuestro país se encuentra por debajo del promedio de la región en todos los indicadores seleccionados. Sin embargo, cuando se analiza el panorama social ocurre lo contrario, la Argentina se encuentra por arriba del promedio. Todo lo cual parece contar la siguiente historia: se está teniendo una buena performance social, incluso un poco por arriba del promedio; pero parecería que no se está disponiendo de recursos propios para sostenerla a ese nivel. En todo caso, esta es una de las grandes preguntas a resolver por cualquier votante.

Un punto a tener en cuenta, es que la inflación no es un problema regional. A la fecha, Venezuela es el país con mayor inflación del mundo, en tanto que la Argentina ocupa el tercer puesto mundial. Por dar un ejemplo, la tasa de inflación anual promedio en Uruguay al 2014 fue del 8,9%; contra el 21,4% registrado en nuestro país.

Una segunda cuestión se refiere al crecimiento de la región. Es cierto que Latinoamérica está sufriendo la baja generalizada de los precios de sus productos de exportación y que ha sufrido los embates de la crisis internacional. Tras el default, la Argentina fue aislada de la corriente de flujos de capitales financieros, de manera que no sintió el embate de forma directa, sino cuando se vieron perjudicados sus principales socios comerciales. Por ejemplo, Brasil. En otras palabras, los efectos de la crisis no golpearon directamente a la cuenta capital, sino indirectamente a la balanza comercial. Aun así, la región ha crecido en un nivel promedio de aproximadamente el 3% anual.

Para balancear lo anterior, observemos que ocurre en el panorama social. Es claro que nuestro país tiene mejores resultados que el promedio de la región. El porcentaje de personas entre 18 a 64 años que completo la escuela secundaria, nos ubica como el tercer país con mayor porcentaje. La aprobación de la ley 26.206 impulsó que la educación secundaria fuera obligatoria, lo que conllevó a que se realizaran varios planes con el fin de que aquellas personas que todavía no habían terminado la secundaria, puedan hacerlo.

El segundo indicador se refiere al porcentaje de personas que en edad de jubilarse. La moratoria que se realizó en nuestro país, permitió incorporar a una gran cantidad de personas a la cobertura sistema jubilatorio, sin cumplir con los requisitos de aportes. La evaluación completa de esta medida, indudablemente requiere un informe aparte y en extenso. Dentro de los beneficios de la medida, se ha incorporado a la cobertura una mayor cantidad de personas al sistema jubilatorio, de las cuales se estima que vuelquen prácticamente la totalidad de sus haberes a consumo. Por otra parte, el gasto por seguridad social es el más alto del presupuesto nacional. Representa aproximadamente el 30% del mismo, y el saldo neto del sistema de seguridad social es deficitario diez de los doce meses del año.

Por último, en lo que respecta a concentración del ingreso, se observa que el coeficiente de Gini de nuestro país es el más bajo de la región. Esto significa que, según este indicador, la Argentina tiene mejores niveles de igualdad de ingresos con respecto sus equivalentes regionales.

Hecha esta comparación, veamos ahora que sucede al interior del país.

.

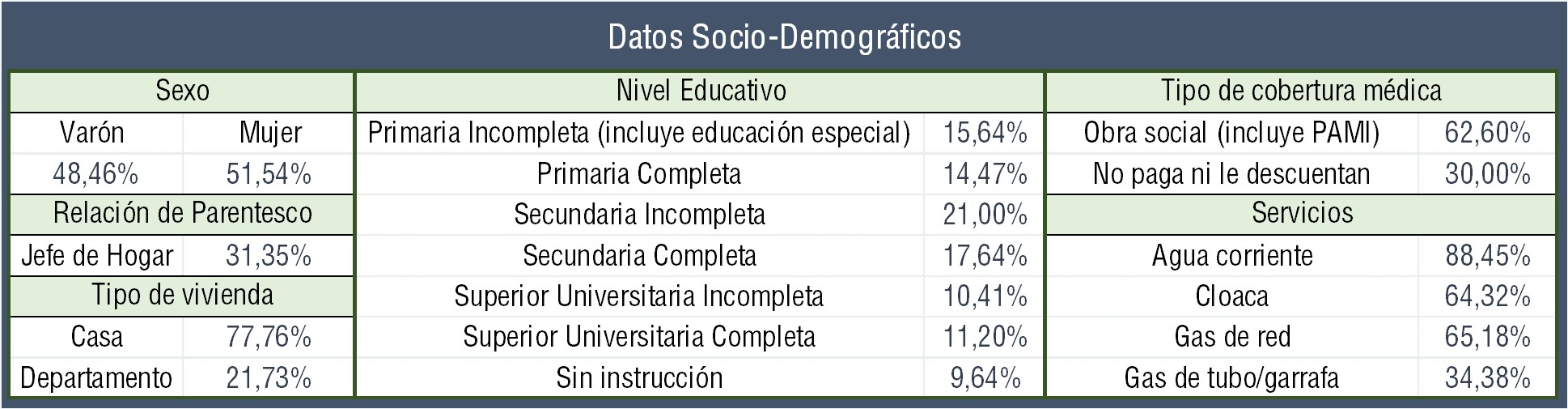

A fines de 2015, ¿cómo es un argentino promedio?

.

En cuestiones de género probablemente sea mujer, aunque por muy poco podría haber sido hombre. Tiene entre 25 a 45 años de edad, y aunque no es jefa de hogar, tiene un empleo. Quizás esa sea una de las razones por la cual tenga algún tipo de cobertura médica por obra social, la otra es porque la recibe de la familia. También es probable que la mayor parte de su vida haya transcurrido en la zona, o incluso en la localidad que la vio nacer. De hecho, dentro de la estructura familiar del hogar, cumple el rol de hija.

En lo que respecta a su calidad de vida, medida por el tipo de vivienda y de los servicios de los que dispone, seguramente viva en una casa que se encuentre conectada a la red de agua corriente, a la red de gas natural y a la red de cloacas. Nuestra argentina típica, ha cursado sus estudios en instituciones públicas, pero no pudo completar la escuela secundaria.

.

El estado como solución y problema

.

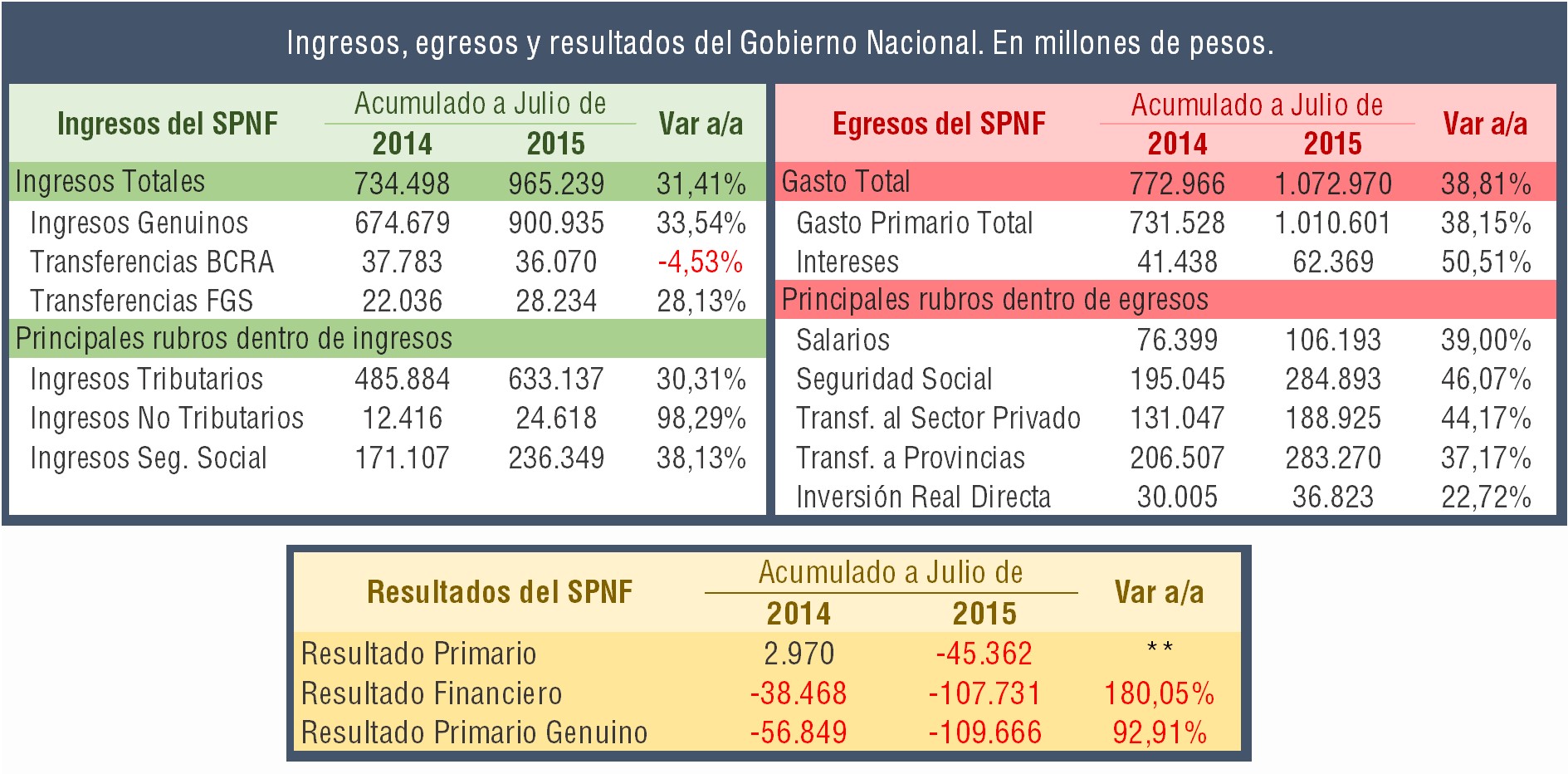

Al finalizar el 2015, va a ser el cuarto año consecutivo en el que el resultado del sector público nacional no financiero (SPNF) arroja déficit primario, con la particularidad de que éste se ha viene acrecentando año tras año a una tasa muy por arriba de la de inflación. Tal es así, que el déficit acumulado de los siete primeros meses del año arroja un monto de $45.362M, cifra que se ubica en un 17,64% por arriba de la totalidad del déficit del año pasado. Si lo anterior se suma el pago de intereses en concepto de deuda, en el cuadro siguiente se puede observar que el déficit financiero ha aumentado entre el acumulado de julio de cada año a una tasa del 180%. En otras palabras, el estado nacional no solo está operando por arriba de sus recursos, sino que además se ha ido endeudando fuertemente para mantener el ritmo.

En un informe más detallado de reciente publicación, buscábamos señalar cuales serían las soluciones generales aplicar “en caso de que el déficit fiscal sea considerado un problema”. A pesar de la sensibilidad asociada al tema, sobre todo en la recta final de campaña; tras el debate presidencial y los trascendidos de la semana, todo parece indicar que ambos equipos económicos reconocen que efectivamente se está ante una dificultad, y que además se necesita poner en movimiento una solución inmediata. Y esto ya constituye un filtro: el candidato que fugue hacia adelante, no va a estar haciendo otra cosa que acrecentar el problema. En otras palabras, o el costo lo asume el ciudadano 2016, o su homónimo 2018 (por ejemplo).

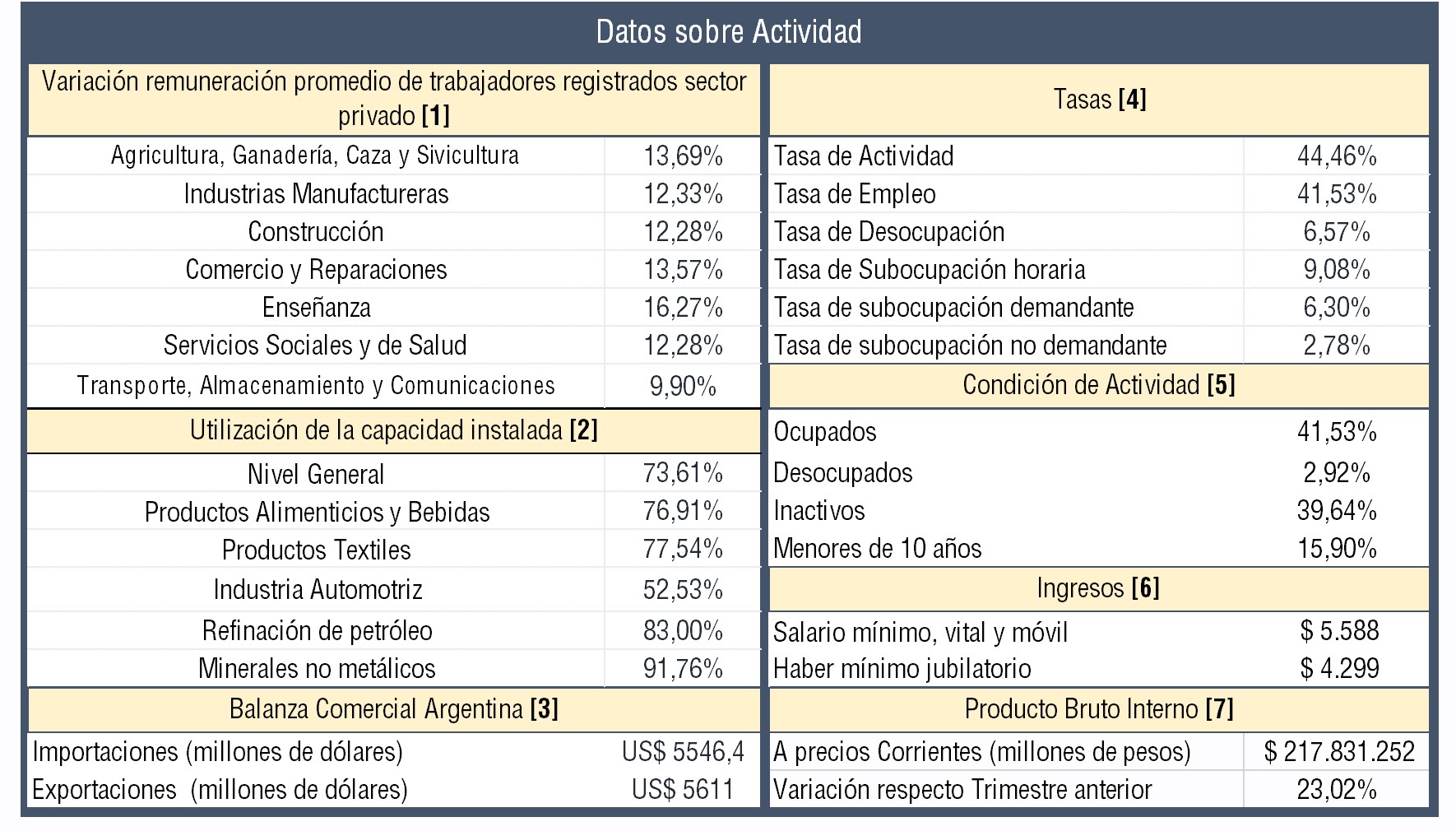

Aun así y todo, el problema actual es fundamentalmente uno de timing. ¿Por qué? Porque para que el mercado interno pueda sostenerse necesita de dólares. Divisas que permitan adquirir los insumos importados para que la actividad productiva y el mercado interno puedan-como mínimo- mantenerse a un nivel de actividad del 44,46%. Una de las formas de adquirir dólares es a través de la balanza comercial. Sin embargo, si se observa la tabla de indicadores de actividad, podrá notarse que a septiembre del corriente año la balanza comercial no genera prácticamente excedentes; en un contexto de atrasos por pagos de importaciones ya efectuadas. Lo cual nos lleva al problema más inmediato, el monetario.

.

Es el dólar, es el peso

.

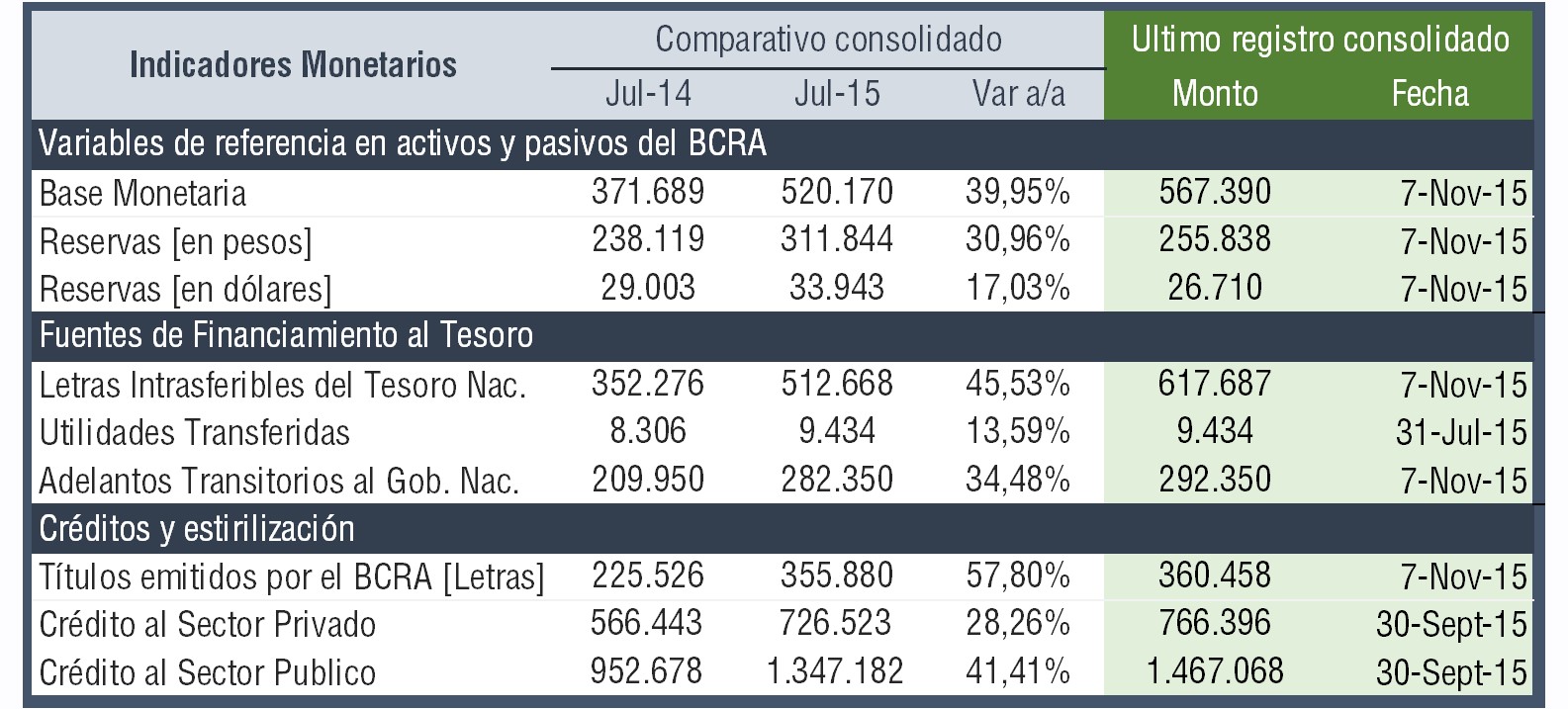

En nuestros informes anteriores hemos caracterizado a la política monetaria como dominada por la fiscal. Mientras el gasto fiscal se expande, el resultado primario se sostiene parcialmente por las transferencias del Fondo de Garantía de Sustentabilidad del ANSES y por las transferencias del BCRA, ambas a favor del tesoro. De hecho, si estos mecanismos no existieran, el resultado primario genuino acumulado a fines de julio de este año, muestra que el déficit ascendería a la cifra de $109.666M, con un incremento interanual del 92,91%.

El problema reside que al utilizar las distintas fuentes de financiamiento por parte del BCRA a favor del tesoro, se está emitiendo o estructurando deuda. Por el primer punto la base monetaria crece, por tanto comienza a haber mayor circulante en la economía. Tal es así, que a fines de julio de este año, el monto por este rubro ya había alcanzado los $520.170M; con un crecimiento interanual del 39,95%. Para absorber la sobreoferta de circulante, el BCRA ha estado emitiendo letras a un ritmo acelerado y a una tasa de interés por arriba del 30% anual promedio. En el cuadro siguiente puede observarse que para julio de este año el stock de letras se ubica en los $355.880M; con una tasa de crecimiento interanual del 57,8%.

Asimismo, los saldos rezagados que no llegan a absorberse, repercuten en el nivel general de precios o terminan presionando para adquirir dólares, con la consiguiente pérdida de reservas por parte del Central. De esta forma, el stock de reservas registrado a fines de julio, muestra una cifra u$s33.943M en el activo del BCRA, con un crecimiento del 17,03% con respecto al mismo mes del año pasado. Sin embargo, el último dato consolidado disponible muestra una caída abrupta de reservas, producto del pago de intereses y capital del BODEN 2015, cancelado el 4 de octubre del corriente año. Lo que tampoco muestra la tabla, es cuál es la composición de esas reservas. Es decir, cuantos dólares son propiedad genuina del Central.

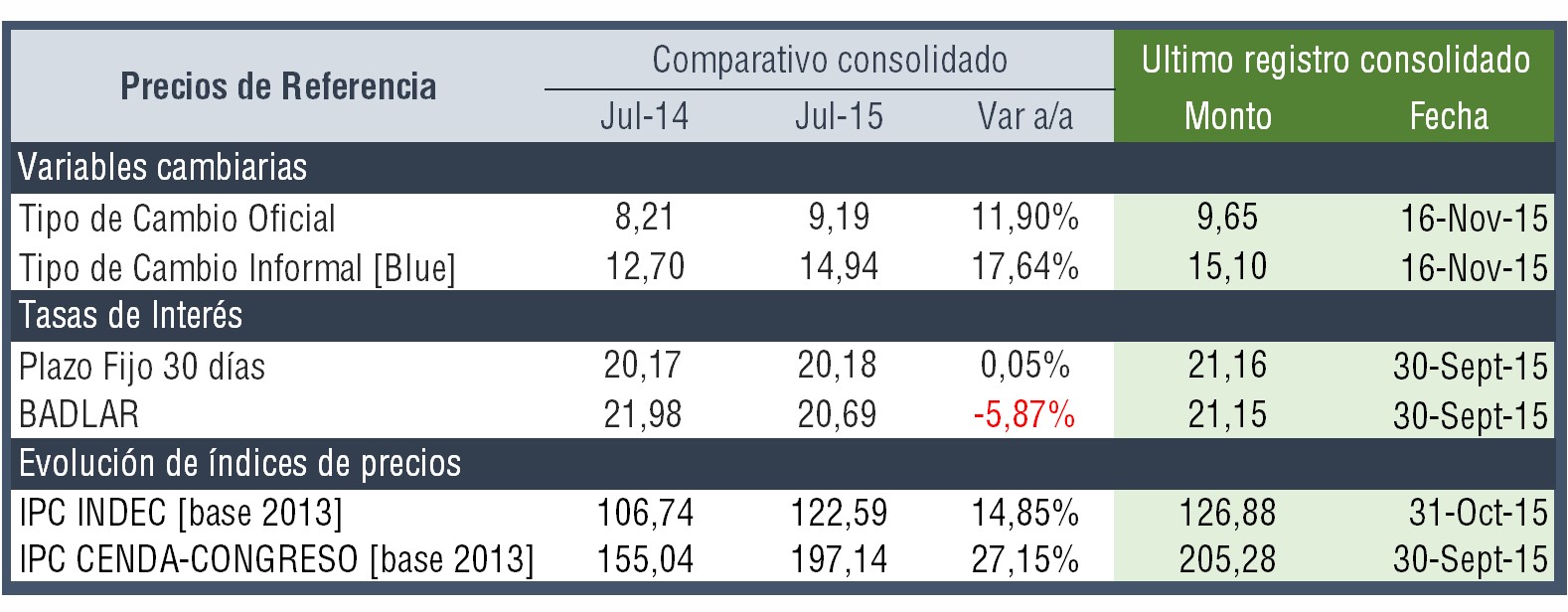

Con respecto al ajuste por precios, en la tabla siguiente mostramos dos índices. A julio de 2015, la inflación INDEC muestra un crecimiento del 14,85% con respecto al mismo mes del año anterior; en tanto que la inflación CENDA-CONGRESO muestra un crecimiento notablemente más elevado, del orden del 27,15% interanual. Por supuesto que en nuestro país se han instrumentalizado paritarias anuales, a los fines de contrarrestar los efectos de la inflación. El problema de este mecanismo es que genera un aumento inercial de precios para el período siguiente, además de distorsionar el sistema relativo de precios, al ser los sindicatos del sector con mayor poder de negociación los que puedan ganar mayores mejoras para sus afiliados, con cierta independencia de su productividad. Como siempre en economía, todo beneficio tiene su costo.

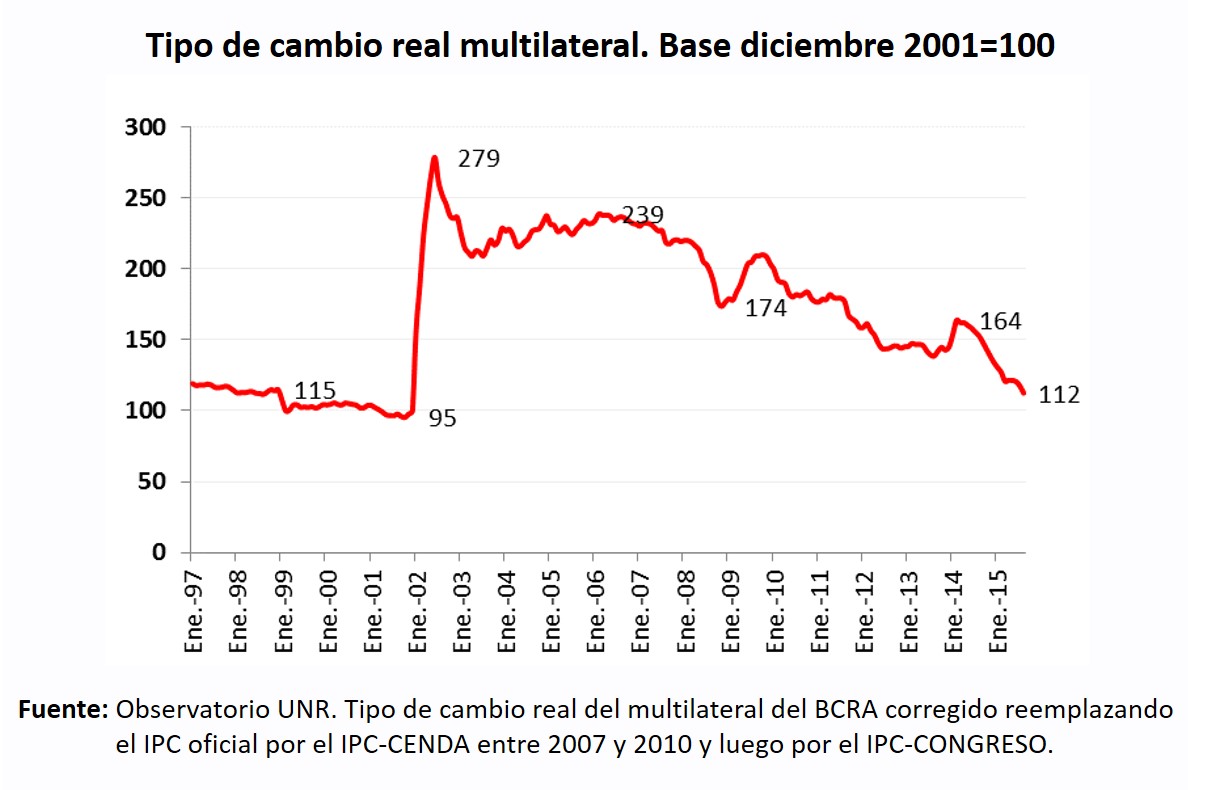

Finalmente, el aumento interno de precios a una tasa de crecimiento por arriba de la de devaluación, terminó repercutiendo en el tipo de cambio real de nuestra economía, apreciándolo. ¿Qué significa esto? Que el valor de los bienes producidos en Argentina medido en dólares se encarecieron sensiblemente con respecto a otros países; perjudicando entonces, las posibilidades de colocar nuestros bienes en el exterior. En resumen, si el problema actual es conseguir dólares genuinos a los fines de mantener el nivel de actividad, encarecer nuestras exportaciones va en sentido contrario a la solución del problema.

En todo el argumento anterior falta algo: la cuenta de capital. Es decir, la posibilidad de que ingresen dólares al país ya sea mediante inversión de portfolio, inversión directa, o tomando deuda. El problema que esta opción se ve anulada por el nefasto fallo del juez Griesa en contra de la Argentina. Lo cual lleva a dos grandes conjuntos de opciones, o se consiguen dólares a través de instrumentos financieros establecidos bilateralmente con otros países (como es el caso del swap con China), o se negocia una salida con los holdouts a los fines de poder volver a ingresar a los mercados de crédito internacional. Mientras tanto, en el frente interno, la presencia del cepo sumado al escenario inflacionario, suma presión para que el BCRA venda los dólares que aún no tiene y que está buscando conseguir.

.

Dame un punto de apoyo y una palanca lo suficientemente grande, y moveré el mundo

.

En estos últimos meses se ha recordado con mucha insistencia los fines del 2001. Para cerrar este artículo, proponemos un ejercicio distinto. Pensar en el 2003, cuando las características de lo que se denominó el modelo ya se habían consolidado. ¿Cuáles eran?

- Tipo de cambio real alto (depreciado)

- Superavit fiscal

- Superavit comercial

- Desendeudamiento externo

- Gasto social elevado

De todas esas características, a la fecha solo queda en pie la última. Además, las circunstancias en donde se gestó la solución de la crisis, es decir, el terreno donde fue posible que esa solución funcione; incluían los siguientes factores: baja tasa de capacidad instalada y alta tasa de desempleo, pesificación de las deudas en dólares, fuerte devaluación previa y precios internacionales elevados. El terreno que retrata este artículo sobre la foto de la economía hoy, muestra a las claras que ninguno de estos factores está presente.

.

(*) Integrantes:

Germán Tessmer, Luciano Jara Musuruana y Norberto Martin

.

Elecciones: La foto de la economía, hoy por Germán Tessmer, Luciano Jara Musuruana y Norberto Martín se distribuye bajo una Licencia Creative Commons Atribución-NoComercial-CompartirIgual 4.0 Internacional.

.