Fondo de Garantía de Sustentabilidad: creación, evolución y perspectivas

Por equipo del Observatorio UNR (*)

A lo largo de la vida de una persona, una gran parte de la misma es destinada al trabajo con el fin de generar los ingresos suficientes para poder tener un nivel de vida digno. De ese ingreso una parte, no despreciable, se destina a financiar su jubilación. Es decir, generar una fuente de ingresos para la etapa pasiva de su vida.

Actualmente en la Argentina se utiliza solamente el sistema de reparto, esto consiste en que los actuales trabajadores, destinan fondos con los cuales se cubren las jubilaciones. Sin embargo en el país hasta el año 2008 existió un régimen dual: de reparto y capitalización. Los fondos que se generaron hasta ese año, pasaron a conformar un fondo, que administrara ANSES.

En este informe se abordará la historia, composición y funcionamiento del Fondo de Garantía de Sustentabilidad, que es organismo gubernamental cuya finalidad es la administración de una gran parte de los fondos previsionales. La idea del trabajo es brindar una explicación de porqué surgió el fondo, sus características, evolución y magnitud, y los distintos dilemas que entrañan su uso a la luz de la coyuntura actual, y sobre todo, tras la firma del acuerdo entre la Argentina y el FMI en junio de este año.

La administración del FGS tiene como objetivo lograr rendimientos directos e indirectos, generados por las inversiones y la aplicación de los recursos del fondo, concretamente, la misión del FGS es preservar el valor del patrimonio del fondo, buscando la rentabilidad de sus recursos.

Evolución histórica

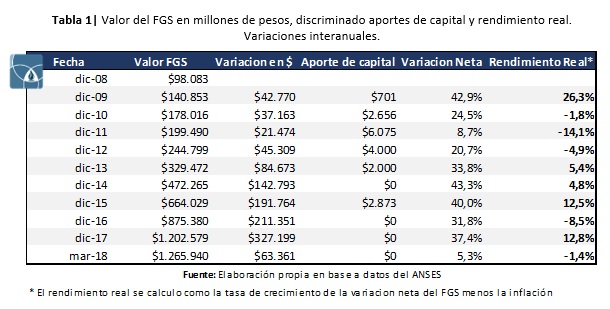

Al primer año de funcionamiento, en 2007, el FGS no contaba con los aportes del sistema estatizado de AFJP. Por lo tanto, a fines de noviembre del 2008, los fondos sumaban $17.847 millones de pesos. Esa situación cambia abruptamente el 5 de diciembre de 2008 cuando se integran los fondos de las AFJP, que contabilizan unos $80.209 millones.

La evolución de la valorización del fondo, se puede ver en la Tabla 1. Como se puede observar, la cotización del fondo crece año a año en términos nominales. Nótese que la capitalización del fondo opera por dos vías: la rentabilidad acumulada, y los aportes de capital por parte del Tesoro.

A los fines de obtener un diagnóstico más acertado de la gestión del FGS, las dos últimas columnas de la tabla muestran -en primer lugar- la variación interanual del valor nominal del fondo neta de los aportes de capital realizados por el Tesoro. Por su parte, la última columna muestra la rentabilidad del fondo neta de aportes de capital y descontando la influencia de la variación generalizada de precios.

Acorde a lo anterior, es 2011 el año con peor desempeño registrado, con un aporte de capital de $6.075 millones (el máximo de la serie) y una caída de la valoración real de 14,1% interanual.

Si se tiene en cuenta la evolución de rendimiento del fondo en términos reales, tomando diciembre 2009 como año base, es decir, cuando ya se encuentran integrados los fondos provenientes de las AFJP; hasta diciembre 2017 (que es el último dato disponible para año completo), el valor del FGS registra un crecimiento real de 2,85% para el transcurso de 8 años, excluyéndose de la estimación todo aporte de capital ejercido por parte del Tesoro.

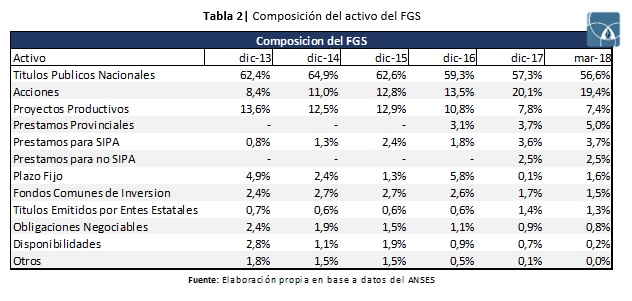

Por otro lado, la Tabla 2 muestra la composición del fondo de los últimos años. En la misma, se observa la fuerte presencia que tiene el FGS en la financiación al Sector Público Nacional1 . En el caso de los Títulos Públicos si bien la participación se ha ido reduciendo desde proporción registrada de 62,4% en diciembre 2013, a 56,6% en marzo 2018; la misma sigue estando por encima de la mitad de valor del FGS. Como contrapartida a esta disminución, las acciones han alcanzado a fines de 2017 una participación de aproximadamente 20% del fondo. Finalmente, no puede dejarse de hacer notar la presencia de un rubro novedoso que comienza a operar desde 2016, los préstamos a las provincias.

El FGS es un fondo de reserva administrado por la ANSES que posee un patrimonio de afectación específica. Está compuesto por activos financieros de diversa índole tales como títulos públicos, acciones de sociedades anónimas, plazos fijos, obligaciones negociables, fondos comunes de inversión, fideicomisos financieros, cédulas hipotecarias, préstamos a provincias y a beneficiarios del SIPA.

En cuanto a las inversiones están distribuidas en diversos proyectos productivos, generalmente referidas al financiamiento de construcción de viviendas o de inversión en fuentes de energía y de recursos naturales.

La coyuntura actual de la situación económica del país se encuentra influenciada por el acuerdo con el Fondo Monetario internacional (FMI) con el cual se fijó un desembolso a 3 años por 50.000 millones de dólares , condicionado por ciertas cláusulas relativas al cumplimiento de metas pre-establecidas que habiliten el desembolso gradual de los fondos disponibles, con revisiones trimestrales a evaluarse a partir de junio 2018 en adelante.

Importancia

Quienes suelen administrar fondos de terceros tienen el objetivo y la responsabilidad de usarlos eficientemente, es decir, de no gastarlos en consumo sino en inversiones rentables a fin de no descapitalizarlo. En los sistemas previsionales que constantemente acumulan ingresos, esta premisa es fundamental y la discusión referida al accionar de los administradores encargados de gestionar los aportes de los trabajadores (sea el propio estado o instituciones privadas) no es menor.

Una inversión bien realizada en proyectos productivos y rentables inician un círculo virtuoso en la economía doméstica puede producir mayor crecimiento económico y como consecuencia de esto mayor empleo. Por supuesto, y como ya se mencionó anteriormente, el impacto del efecto no depende solo de su dirección, sino también de la magnitud de recursos que se pongan disponibles a esos propósitos.

En el siguiente informe se intenta explicar todo lo relacionado al funcionamiento del Fondo de Garantía de Sustentabilidad y un breve análisis sobre cómo ha evolucionado su rentabilidad desde su creación en 2007, pues en definitiva nuestra jubilación futura dependerá en gran parte de ello.

(*) Integrantes:

Patricio Almeida Gentile, Luciano Jara Musuruana y Germán Tessmer

1 – Debe hacerse notar que, bajo el régimen de capitalización, las AFJP también se veían obligadas por ley a mantener en existencia una parte significativa de su cartera en Títulos Públicos.