Las reformas de nuestro tiempo: estado de situación general de la economía argentina

Por equipo del Observatorio UNR (*)

El pasado 30 de octubre del 2017, el poder ejecutivo presentó un amplio paquete de reformas, en materias diversas como la judicial, la tributaria y la laboral; que han ocasionado una gran cantidad de lecturas políticas, debido a la inmediatez de su presentación, tras la victoria oficialista en las elecciones de término medio de éste año.

El motivo de esta nota, consiste en correrse de ese lugar, y presentar un análisis de las medidas incluidas en el paquete de reformas, en el estado de situación macroeconómico en el cual se presentan. Es decir, en su contexto.

Acompaña a esta entrada, un informe detallado en extenso sobre el estado de la situación del país, en los aspectos monetarios y fiscal. En el mismo, se aborda el papel que desempeña el Banco Central a la hora de combatir la inflación, la influencia en la política cambiaria, las tensiones existentes con el Tesoro, el problema del déficit fiscal y comercial, la necesidad de comprar tiempo mediante la emisión de deuda, y las vulnerabilidades que eso conlleva.

Si bien el documento es amplio, creemos que el lector interesado en tener una mirada global y no sesgada de la economía, va a encontrar en la información presentada en gráficos y tablas, la posibilidad de enriquecer su propio análisis, de conectar los puntos y de sopesar los problemas, las restricciones y las medidas que se presentan para solucionarlos (o no). Haciendo click en la siguiente imagen, se puede descargar de forma libre.

Las medidas (un resumen)

Impuestos para empresas:

• La alícuota del Impuestos a las Ganancias bajará, con el objetivo que las empresas re-inviertan sus utilidades.

• Para aquellas compañías que re-inviertan sus utilidades, habrá una devolución anticipada del IVA. Con esto, se busca reducir el costo financiero de los proyectos de inversión.

• Las contribuciones patronales también serán modificadas, con el objetivo de disminuir el empleo informal.

Otros impuestos:

• El impuesto al cheque se podrá utilizar como pago a cuenta de ganancias.

• Se propuso disminuir, en cada provincia, los impuestos correspondientes a ingresos brutos y sellos.

• En cuanto a los autónomos, se propone duplicar el monto de deducción especial en Ganancias, pasando de $50.000 a $100.000.

• Nuevo esquema de impuestos para la renta financiera, que pasará a ser gravada en algunos tramos.

Impuestos para el consumidor:

• Los celulares, televisores, monitores y otros productos similares; pasan de tributar 17% de impuestos internos a 0%

• Los autos y motos de gama media, reducirán sus tributos de 10% a 0.

• Los cigarrillos disminuirán su alícuota en 5 puntos porcentuales, llegando al 70%

• Se amplía la base imponible del IVA, alcanzando a los servicios digitales.

• Las gaseosas en general y otras bebidas sin alcohol pasan de entre 4 y 8% a un 17% gradual las que tienen azúcar añadido. Cabe aclarar que las light o sin azúcar mantienen el 0%.

Principales medidas de reforma laboral:

El proyecto de reforma laboral implica importantes modificaciones al régimen de contrato de trabajo, las principales se detallan a continuación:

• El empleador está facultado para introducir todos aquellos cambios relativos a la forma y modalidad de la prestación del trabajo.

• Contrato a tiempo parcial.

• Cambios en las licencias del trabajador

• Los convenios colectivos de trabajo podrán establecer sistemas compensatorios de créditos horarios denominados “Banco de Horas”.

• Modificación al cálculo de las Indemnizaciones.

Como se puede apreciar, la mayoría de las medidas en impuestos de alcance amplio, tienen a disminuir la presión o a alivianar problemas de descalce con respecto a plazos de pagos. Por otra parte, se crean o aumentan alícuotas para bienes en específico, ya sean estos considerados de lujo, o de consumo que puedan considerarse relacionados a gasto en salud de la población (como el caso de las bebidas azucaradas).

Desde el punto de vista del fisco, el efecto directo e inmediato, se estima que sea una disminución de la recaudación; pero con un alivio parcial del gasto de bolsillo a favor de los consumidores, debido al abaratamiento de precios de los bienes afectados el que, condicional a la estructura generalizada de mercados de competencia imperfecta en los que opera la economía argentina, posiblemente no pueda ser captado en una proporción significativa por las unidades familiares.

Por su parte, el efecto indirecto -se estima- que sea un mayor dinamismo de la economía, debido al margen que queda a favor de las empresas, por el resultado de menor presión impositiva; junto a las expectativas de menores costos en ese frente. Todo lo cual redunda en el uso del mecanismo de endeudamiento para tolerar el costo de la re-adecuación que impliquen las medidas en caso de ser aprobadas.

En términos de las estrategias generales de las que dispone el gobierno para paliar el problema del déficit fiscal, la apuesta desde el punto de vista impositivo, consiste en el siguiente dilema: disminuir presión fiscal (y, por ende, ingresos del fisco) para aumentar la actividad de las empresas (para aumentar la recaudación).

Dado que las empresas operan en estructuras de mercado imperfectas, es factible que una parte mayoritaria del margen que quede disponible tras la quita de impuestos, sea absorbida por éstas. En ese sentido, la pregunta de implementación de política, es si ese excedente va a ser reinvertido para generar mayor actividad. Y más importante aún, si el sacrificio de recaudación va a ser finalmente compensado.

Por otra parte, vale destacar que, en las propuestas presentadas, no hay medidas adicionales de reducción de gasto, más allá de las que se están ejerciendo en materias de quita de subsidios. Uno de los limitantes al respecto de este punto, es que se estima que aproximadamente el 60% de las erogaciones de gasto se encuentran indexadas, planteando rigideces que terminan apuntando el grueso del esfuerzo fiscal en rubros que no poseen esta característica. De nuevo, subsidios.

Finalmente, el punto más delicado es que se refiere a la reforma laboral. En general, se observa que tras la década pasada de precios altos en commodities, las economías latinoamericanas están convergiendo a reformas de sus mercados laborales, tendientes a lograr otras condiciones de formalidad y movilidad. Esto incluye la ampliación de modalidades de contratación, ajustándolas a los requerimientos cambiantes del sector productivo, al mismo tiempo que se busca garantizar la seguridad de los trabajadores en términos de formalidad laboral, y apoyo en los procesos de transición laboral.

Por otra parte, hay una tendencia a promover adaptaciones hacia perfiles más especializados, en el contexto de un proceso de cambio tecnológico tendiente a la eliminación de ciertos puestos de trabajo que existen en la actualidad, y su reemplazo por la emergencia de nuevas posiciones y tareas en el mercado laboral.

Además, existe una tendencia a analizar y reorganizar cuestiones vinculadas al sistema de pensiones, principalmente posponiendo y equiparando la edad jubilatoria entre hombres y mujeres. En este punto, el país y la región no permanecen ajenos a un contexto global donde abundan las inquietudes en torno a cómo sostener y financiar los sistemas de pensiones en el mediano y largo plazo.

La contracara de este proceso que genera escepticismo, fundamentalmente en el sector sindical, son las posibles pérdidas de derechos en contra de los trabajadores, o bien, la falta de un correcto andamiaje institucional que haga cumplir las modificaciones, ante la asimetría existente entre el poder de negociación de las empresas y sus empleados. Sin embargo, este tipo de cuestionamientos se contraponen al hecho de que alrededor del 30% de los trabajadores se desenvuelven en la economía informal, donde la representación sindical no tiene injerencia.

El contexto

¿Cómo unir el estado de situación consolidado de la economía argentina, con el paquete de medidas de reformas que se están impulsando desde el poder ejecutivo?

Desde el Banco Central, se ha diseñado un plan anti-inflacionario con cuatro pilares, uno de los cuales el de terminar con la dominancia fiscal; y que es el que mayor nivel de inconvenientes le suscita a la máxima autoridad monetaria. Por su parte, desde el Ministerio de Hacienda y Finanzas se ha impulsado un plan de metas de reducción del déficit fiscal, el cual, es coherente en concepción a la solución del problema mencionado.

Así, el problema entre ambas políticas radica principalmente en su coordinación, especialmente, en lo que respecta a los tiempos de implementación de los objetivos de cada plan. En ese sentido, mientras el Central busca combatir el proceso inflacionario, desde Hacienda se busca incrementar -o al menos mantener- el nivel de actividad de la economía.

Del análisis se desprende que el proceso de reducción del déficit público, por el momento, resulta tener un ritmo más suave que el requerido por la autoridad monetaria. Dado que ambos tipos de políticas se influyen mutuamente, para ganar tiempo en la implementación simultánea de ambos planes, la economía argentina ha ingresado en un proceso de toma de deuda, tanto interna, como en dólares. Sin embargo, como prácticamente toda medida en economía, esta estrategia termina condicionando a los anteriores, al modificar el sendero de incremento del déficit consolidado.

Así, en lo que se refiere al BCRA, desde la llegada del nuevo gobierno al poder, el organismo multiplicó por dos su pasivo, con aumentos relevantes en la base monetaria, y en el nivel de deuda por LEBACs, siendo estas últimas el componente con mayor participación: 36,15% del pasivo del BCRA, a fines de junio 2017.

En contrapartida, al interior del activo de la entidad, las reservas internacionales también se duplicaron, traccionadas principalmente por mayor nivel de toma de deuda, la liquidación de exportaciones del año, y el resultado del proceso de blanqueo de capitales. Bajo esta estrategia, el Central busca controlar la inflación núcleo, ofreciendo una tasa de LEBACs que se ha mantenido –prácticamente- por arriba del 25% anual a lo largo de 2017, como herramienta para ir secando la plaza de pesos, y extender el posible impacto en el nivel general de precios, escalonando vencimientos y posteriores renovaciones.

En consecuencia, el costo de esta estrategia es el incremento de pagos de intereses, los que durante 2017 pasaron a representar un pago real positivo. Así, el problema que se le plantea a la autoridad monetaria, continúa siendo el de la dominancia fiscal. Al respecto, vale destacar que tanto los adelantos transitorios al tesoro, como la tenencia de letras intransferibles, han disminuido drásticamente a favor del plan anti-inflacionario del Central.

Sin embargo, el nivel relativamente elevado de déficit global previsto –por el momento- atenta contra este objetivo: tras la quita de subsidios de 2016, la inflación está bajando, aunque no al nivel previsto, sobre todo en lo que se refiere a la inflación núcleo.

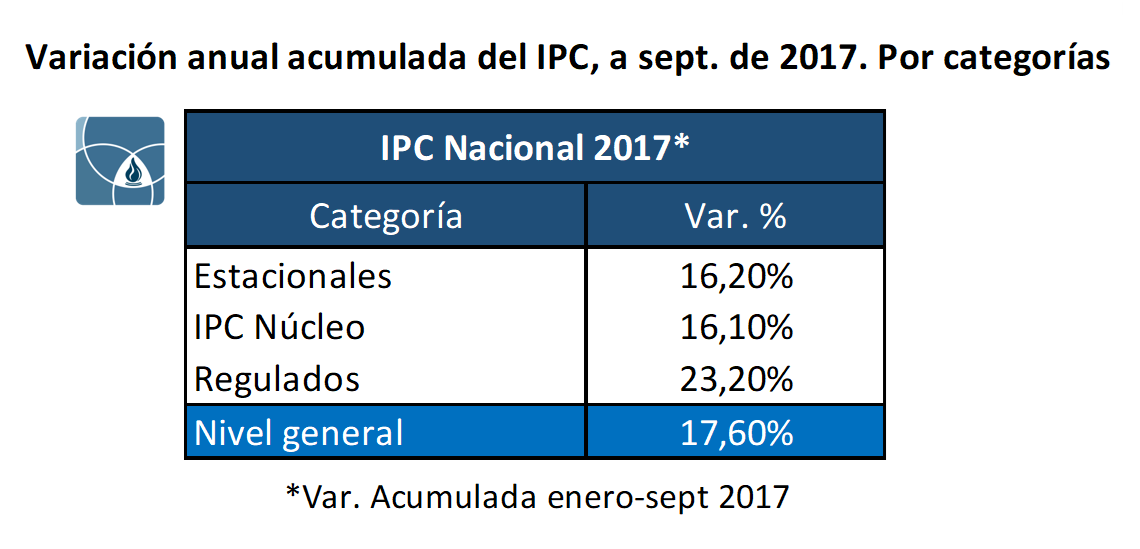

Así, en el mes de septiembre, la inflación registrada por el INDEC fue de 1,9%. Con este nivel se sobrepasó la meta del 17% prevista como máximo para el 2017 por el BCRA, en su plan de metas de inflación. Como resultado, el nivel general acumulado en el periodo enero-septiembre 2017 es de 17,6%, aunque las estimaciones anuales se mantienen en el rango del 20% al 23%.

La tabla siguiente, muestra la evolución anual acumulada de las distintas categorías de bienes en el presente año. En el cuadro puede observarse que producto de la adecuación tarifaria los bienes y servicios regulados mantienen un incremento mayor en relación a los otros bienes, similar a lo ocurrido el primer semestre.

Por su parte, desde la óptica del Tesoro, el dilema consiste en cuanto tiempo mantener el nivel de déficit y, consecuentemente, cómo financiarlo. En otras palabras, las estrategias generales disponibles son: aumentar recursos o disminuir el gasto.

En cuanto a la primera opción, el 2017 está mostrando una leve mejora en la recaudación con respecto a 2016, y es justamente allí donde incide fuertemente el paquete de reformas. Sin embargo, la caída de la actividad económica, ha afectado a las principales fuentes de ingresos impositivas (IVA e impuesto a las ganancias), en tanto que la merma de ingreso derivado de bienes transables, ha sido aún más pronunciada en el primer semestre de 2017, debido también a la modificación del régimen de retenciones.

Por su parte, el sistema de seguridad social enfrenta cada vez mayores desafíos, que lo tornan cada vez más deficitario; en tanto que las utilidades del FGS, se han asignado no al financiamiento del gasto corriente, sino –principalmente- a planes de vivienda provinciales.

En cuanto al control del gasto, ya sea de éste de capital o corriente, la información presentada exhibe una marcada estabilidad en términos reales, con la excepción de dos rubros que cambian abruptamente de composición: gastos en seguridad social, exhibiendo un crecimiento del 89,01% entre el II TRIM de 2015 al II TRIM de 2017; y subsidios, con una caída del 41,42% para el mismo período de referencia.

Si bien se prevé una reducción del déficit primario, esto se debe en parte al aumento del endeudamiento, que provoca un déficit financiero (incluyendo el pago de intereses), que decrece de forma más lenta y tiene componentes mucho más rígidos en su estructura: en 2016, los intereses representaron el 33% del déficit financiero, pero para el 2019 se prevé que representen un 63%.

De esta forma, los números en rojo del sector público, están siendo financiados con mayores niveles de deuda, dejando expuesto al país a correcciones bruscas de la tasa de interés internacional. Asimismo, el incremento de deuda, genera mayor presión sobre la oferta en el mercado cambiario; lo cual impacta en la cotización del dólar, generando el riesgo de caer en un atraso cambiario. Sin embargo, como se puede ver en la tabla anterior, las metas de que se propuso el gobierno nacional se vienen cumpliendo holgadamente hasta el tercer trimestre del corriente año.

En otras palabras, el gradualismo en lo fiscal, y la política más de shock en lo monetario, tienden a generar la apreciación real del peso y, por ende, limitan las posibilidades de expansión de la economía a través del comercio internacional. Por otra parte, si se diera un crecimiento de la economía por otros factores, a la estructura actual productiva, inevitablemente supondría un aumento de las importaciones, con mayor presión sobre la balanza comercial.

En resumen

Cada uno de los puntos señalados en esta nota, se encuentran justificados en extenso al interior del informe «Ganar tiempo: Estado de situación y dilemas de la economía argentina», que dejamos a su disposición. En el mismo, se ofrece una lectura desagregada de la performance del BCRA y del sector público nacional, en términos fiscales.

Por el momento, nada está dicho. Se espera que éstas medidas serán el eje de debate en el Congreso de la Nación. Sin embargo, aún no queda claro el impacto fiscal de las mismas bajo el dilema de promover mayor dinamismo a cambio de menor recaudación. Resta, entonces, observar el resultado de las negociaciones y la implementación concreta de las medidas que de allí surjan.

(*) Integrantes:

Germán Tessmer, Luciano Jara Musuruana y Patricio Almeida Gentile