PASO, Cepo, Nuevo Gobierno, COVID y… SUPER CEPO

Informe de Coyuntura de Política Monetaria | agosto 2020

Por equipo del Observatorio (*)

Una pequeña muda de ropa sin planchar se acumula en una silla. Al principio, no estorba. Prender la plancha por tan poca cosa no se justifica. Hay cierta lógica en dejar el trabajo para mañana. Ocupados en nuestra vida de ocio y obligaciones, la pila crece. Seguramente hubiésemos preferido usar para una reunión esa camisa que nos queda tan bien. Pero como estaba en la pila, recurrimos al repertorio de camisas que tenemos colgadas; porque nos cuesta desprendernos de viejas prendas, por más que estas ya no estén a la moda, o no sean del todo adecuadas. Al fin y al cabo, uno cambia y, si hubiera resistencia, el mundo también.

Al cabo de pocas semanas, hay más ropa en la pila (o en el cesto de ropa sucia) que en el armario. Y el esfuerzo que rechazamos realizar en los primeros días, en perspectiva, hubiese sido mejor hacerlo y no llegar a esto. A nivel país, la metáfora sirve para ilustrar una amplia gama de comportamientos a la hora de enfrentar los problemas económicos. En el caso del manejo de la política monetaria, no lograr proponer una política consistente en el tiempo, ha provocado la necesidad de implementar medidas de restricción al acceso de divisas. Esto permite por un tiempo poder poner cosas sobre la pila, pero en algún momento todo se complejiza y los desequilibrios macroeconómicos se agudizan.

En el informe que presentamos a continuación nos enfocamos en la política monetaria argentina en el periodo comprendido entre agosto-2018 y agosto-2020, como marco previo a las nuevas medidas de índole presupuestarias, monetarias y cambiarias implementadas desde el 15 de septiembre de 2020.

Las medidas de restricción al mercado cambiario son popularmente conocidas como “CEPO cambiario” o simplemente CEPO, en la práctica frenan momentáneamente la sangría constante de divisas, pero sin solución de los desequilibrios macroeconómicos de fondo que la ocasionan.

La información consolidada de nuestro informe monetario inicia en agosto de 2018, luego de que el primer semestre se hubiera provocado un salto en el tipo de cambio y la actividad económica se encontraba en caída. Si bien, no había indicios de posibles retornos a un cepo, la incertidumbre política en cuanto a las elecciones que se efectivizarían en 2019 se llevaban el centro de atención. Luego, la historia conocida, las PASO, el cepo, la asunción de las nuevas autoridades, la pandemia y el super cepo.

El informe presenta un análisis de 5 puntos principales: Base Monetaria, Factores de expansión, Balance del BCRA, Sector Privado y Nuevas medidas económicas de septiembre de 2020. En esta nota, un resumen.

Coyuntura

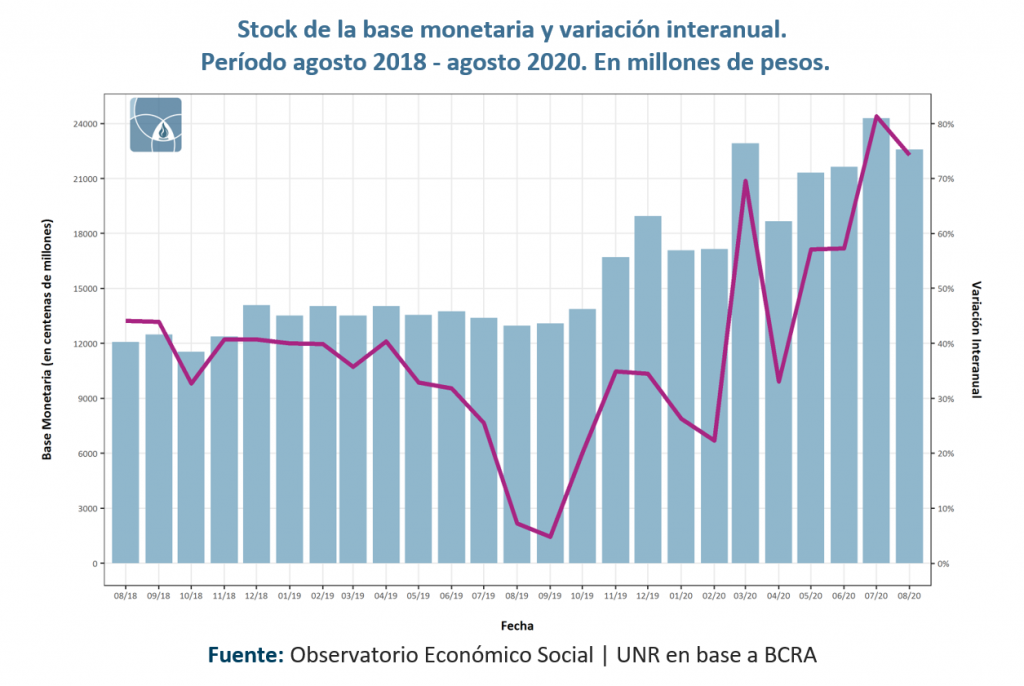

El gráfico siguiente muestra que, al finalizar el mes de agosto, la base monetaria se sitúa en torno a los $2,29 billones. El crecimiento puntual de ese mes, mostro un aumento interanual de 76,46%. De hecho, la tasa de crecimiento semanal promedio de la circulación monetaria ha sido 1,02%. Esto quiere decir que –en promedio- por cada $100 pesos que circulan en la economía, se han acuñado (impreso) $1,02 adicionales por semana, en dicho mes.

Para compensar la expansión de la base, en este último tiempo el BCRA ha utilizado principalmente operaciones de mercado abierto, expresadas en el uso el mecanismo de emisión de letras. A fines de agosto, tomando como referencia el acumulado del año, el total emitido por este concepto fue de $1.056.814 millones. Con respecto al comportamiento registrado en algunos meses, puntualmente marzo, abril y julio, no se esterilizo la emisión generada por el sector público, debido la caída de actividad con origen en las medidas de aislamiento social.

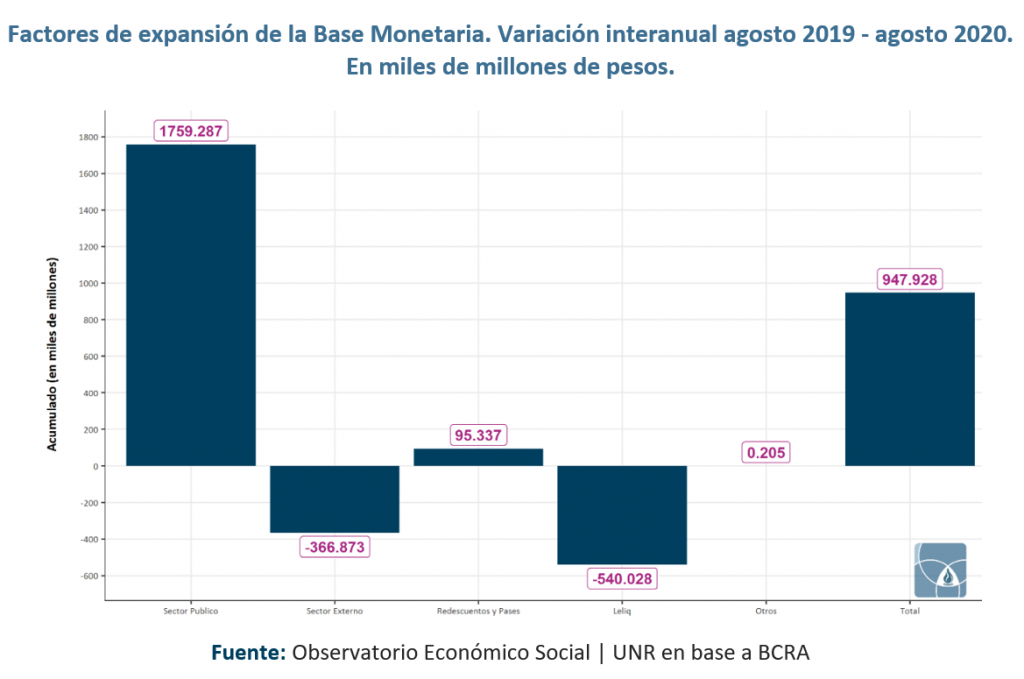

Los factores de expansión que explican la expansión registrada en el mes de agosto 2020 con el respecto al mismo mes del año pasado, se muestran en el gráfico siguiente. Puntualmente, el Sector Público generó una creación primaria de dinero por $1.759.287 millones para financiar el marcado déficit de la administración pública. Sin embargo, la expansión total de la base fue de $947.928 millones, dado que se esterilizo buena parte de dicha emisión con LELIQs ($540.028 millones).

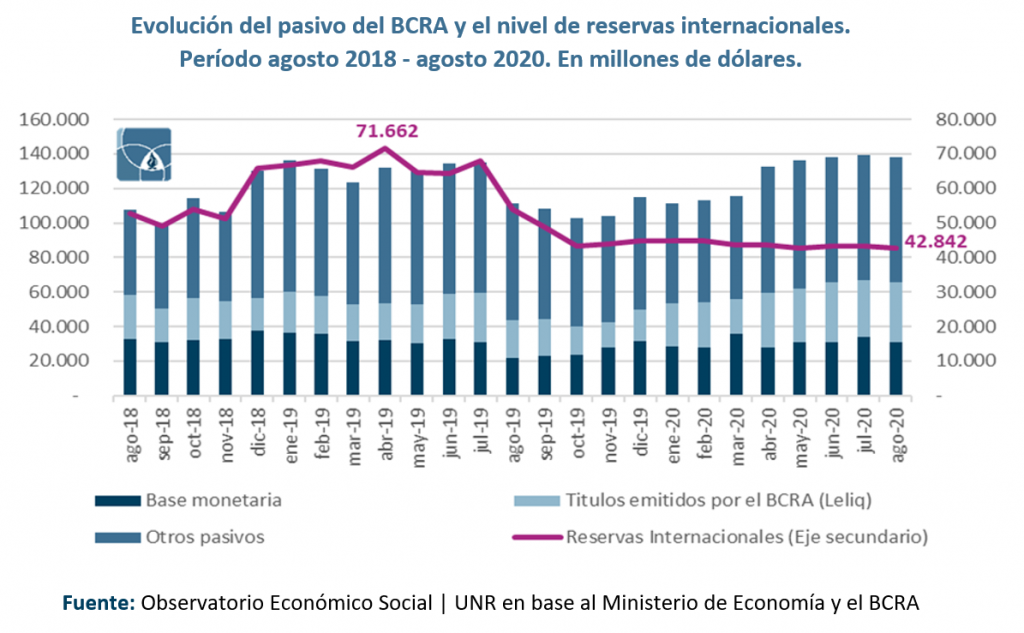

Cuando uno se centra en el balance del BCRA, se puede observar la dinámica registrada en el período de análisis entre el pasivo y la principal cuenta del activo, las Reservas Internacionales. En el siguiente gráfico, se observa que, hasta octubre de 2019, el comportamiento de las variables sigue el mismo ritmo. Es a partir de octubre del 19, con medidas restrictivas sobre el tipo de cambio en funcionamiento, que las Reservas Internacionales presentan un estancamiento, con una leve tendencia a la baja. Sin embargo, el pasivo presenta un marcado aumento, disminuyendo la relación entre reservas y pasivo.

El acumulado desde enero de 2020, indica que el pasivo aumento aproximadamente 25%, impulsado fuertemente por la colocación de LELIQs, las que se incrementaron aproximadamente 40% en lo que va del año. Como resultado, en agosto alcanzaron a representan el 25% de los pasivos. Para tener de referencia: un año antes, en agosto 2019, las LELIQs no alcanzaban el nivel de 20%.

En contrapartida, al analizar las reservas del Banco Central, en lo que va del 2020 se presenta una salida neta de poco más de u$s 2.000 millones de Reservas Internacionales Brutas. Sin embargo, hay muchos componentes dentro de las reservas brutas, que en realidad no son de libre disponibilidad por parte de la autoridad monetaria.

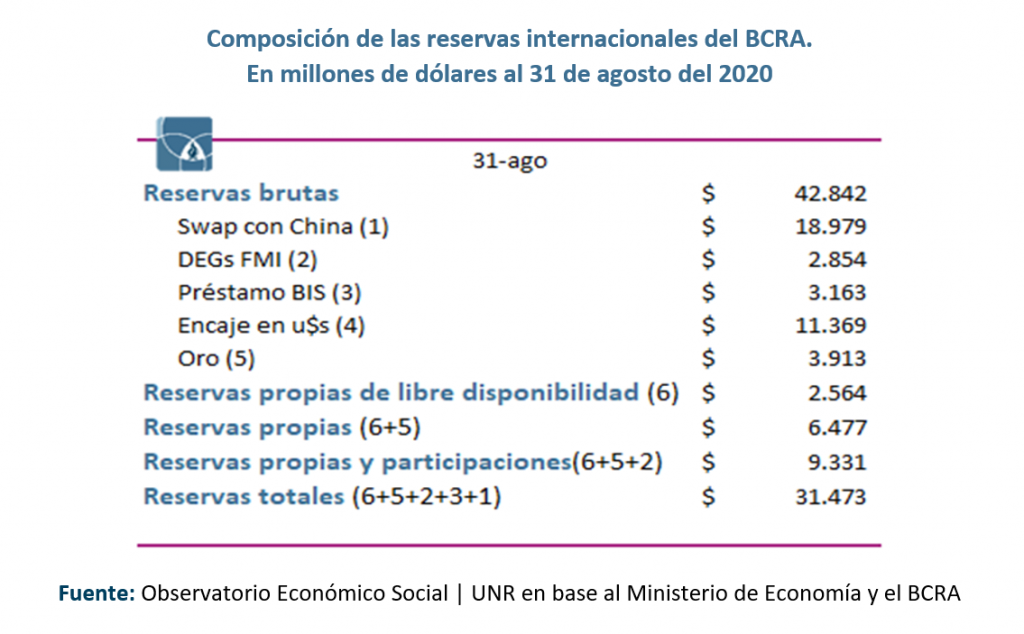

Al 31 de agosto de 2020, las reservas propias de libre disponibilidad solamente alzaban a u$s 2.564 millones, esto es, los dólares reales de los cuales la autoridad monetaria puede hacer uso. Si se tiene en cuenta las reservas propias, a esos dólares, hay que sumarle las reservas de oro. En este caso, las reservas alcanzan los u$s 6.477 millones. En la tabla siguiente, se brinda el desagrado de las reservas totales.

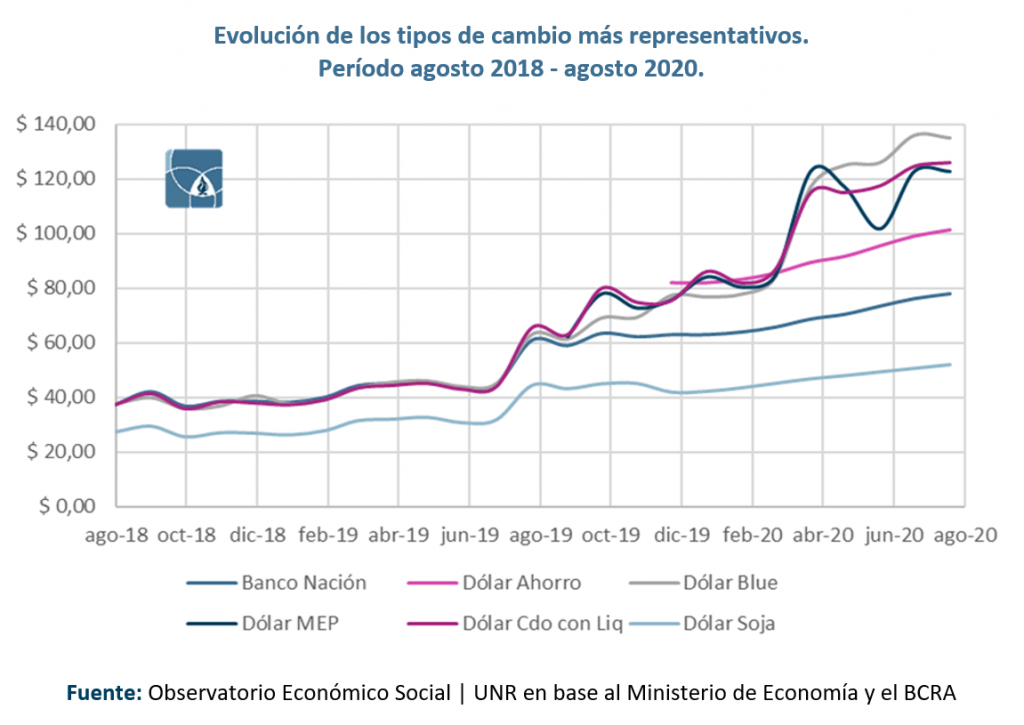

Ante este panorama monetario, no puede ignorarse el papel que juega el sector externo, donde el precio del dólar juega un papel determinante. Por ese motivo, en el gráfico siguiente se presentan los principales tipos de cambio, hasta el 31 de agosto del 2020 inclusive. En este se puede observar la tendencia ascendente del precio de la divisa, que se profundiza a partir de agosto 2019. Para tal fin, se han seleccionado los principales tipos de cambio con los que opera la economía argentina, ya que existen aproximadamente cerca de 15 tipos de cambio en el país.

A pesar de todas las restricciones aplicadas, la cantidad de dólares que compra el sector privado no financiero fue creciendo en lo que va del año. Si bien, agosto implico la mayor caída de reservas por compras de divisas en lo que va del 2020, no alcanza a los niveles mensuales de demanda después de las PASO.

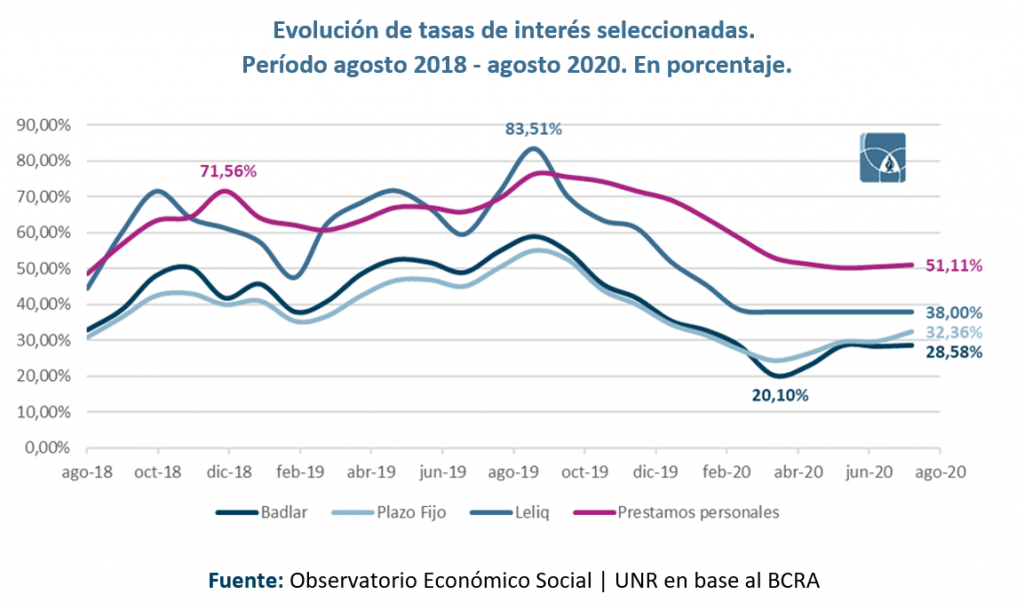

En cuanto al sector privado se explora el nivel y la evolución de los préstamos y depósitos del mismo, y la tasa de interés. En el informe, se observa que la brecha entre depósitos y préstamos muestra una tendencia creciente, y en forma más sostenía desde la asunción de las actuales autoridades nacionales.

El único momento donde se achica, se da entre las PASO de agosto de 2019 y diciembre de 2019. La disminución de la brecha no es producto de un incremento en los préstamos, sino que se explica por la caída de depósitos de los ahorristas que decidieron sacar sus activos del sistema financiero ante la incertidumbre que provocaba un nuevo cambio de gobierno.

Por su parte, la tasa de interés, si bien presenta variaciones en el período, desde marzo de 2020 registra un comportamiento relativamente estable. La tasa de interés de las LELIQs, que es la que se toma de referencia para la política monetaria, se ubica en torno al 38%. Esto explica buena parte del aumento de los depósitos, al establecer el central como tasa mínima de los plazos fijos un porcentaje de las LELIQs (equivalente al 79% de la misma).

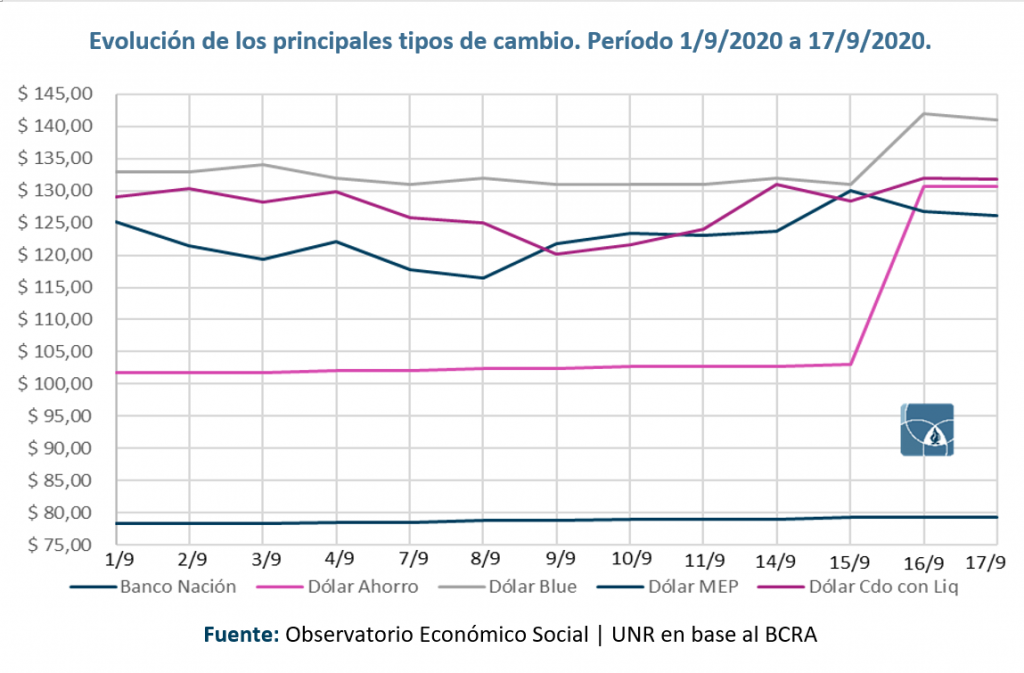

El 15 de septiembre, al presentarse el presupuesto para el 2021 se contempla, entre otras cosas, una apreciación real del tipo de cambio. Esto representa mayor estrés para las reservas internacionales y presiones sobre el tipo de cambio. Como correlato, las autoridades del Banco Central decidieron poner en marca una serie de medidas, que ajustan al mercado del dólar por precios y por cantidades.

Por precios, porque si bien no hay una devaluación real de la moneda, el dólar efectivamente a partir del 16 de septiembre se encarece, debido a que se le deberá adicionar el 35% de retenciones sobre ganancias y bienes personales. Esto hace que el tipo de cambio minorista salte de aproximadamente $100 a unos $130 y, al mismo tiempo, traccione el aumento del dólar blue y el contado con liquidación, como se muestra en el siguiente gráfico.

Pero también ajusta por cantidad, dado que se han incorporado retracciones por transacciones en divisas, al cupo de u$s 200 que anteriormente no estaban incluidas; como por ejemplo el consumo en tarjetas de crédito y débito. Además, quienes reciben planes sociales, no podrán acceder al tipo de cambio oficial. Y también se limita la posibilidad de adquirir dólares “baratos” a las empresas para el pago de deudas (solo el 40% se podrá hacer al tipo de cambio oficial).

Estas medidas apuntan a parar la caída de reservas del central, pero solo el tiempo y la perspectiva dirá si realmente sirvieron para estabilizar las variables macroeconómicas del país, o si simplemente incrementaron el tamaño de la pila de ropa que, tirada sobre la silla, aguarda aún más trabajo.

(*) Integrantes: Luciano Jara Musuruana, Alfredo Bula, Patricio Almeida Gentile, Diego Marfetán Molina, Lucía Papa y Germán Tessmer