Proteccionismo para petroleras

.

Por equipo del Observatorio UNR (*)

El día de ayer, dio por finalizada la primera ronda de las audiencias públicas referidas a el ajuste de tarifas energéticas del gas. En este informe, brindamos una breve descripción del sector y las perspectivas a futuro, con notas aclaratorias, sobre los conceptos que se utilizan en esta entrada.

.

La protección como estrategia

.

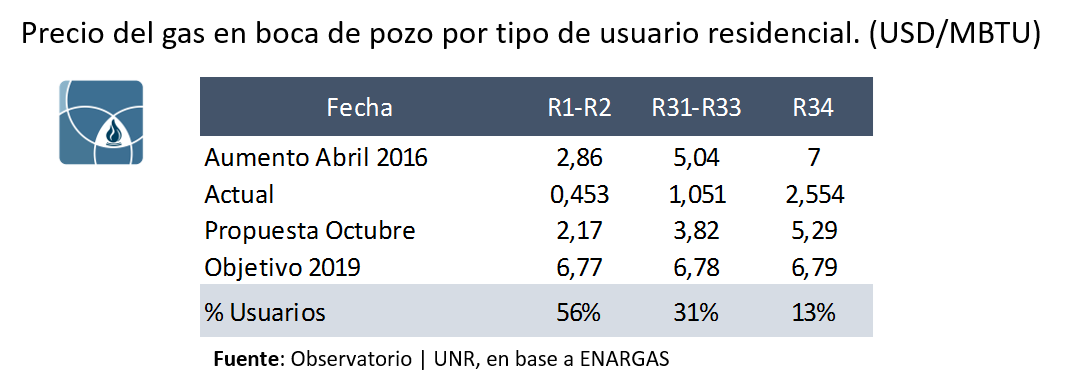

El fallo de la corte suprema que retrotrajo las tarifas de gas a su nivel de 2015, obligó al gobierno nacional a diagramar un nuevo esquema de aumento de tarifas para este año. La propuesta del gobierno fue publicada en el sitio de Enargas, previo a la ronda de audiencias públicas concertadas el fin de semana del 16 de septiembre de 2016.

La misma propone un aumento gradual del precio del gas pagado a los productores, que en un primer momento será considerablemente inferior al planteo inicial, pero que en el mediano plazo (2020) convergerá gradualmente hasta los USD 6,8 por MBTU como muestra en la tabla siguiente:

.

¿Cuál es la justificación para fijar un objetivo de 6,8 USD/MBTU en el largo plazo? Es bastante sencilla. Se trata del precio máximo que se paga por la importación de gas en barco, incluyendo el costo de regasificación (esto último, debido a que la importación por barco se realiza en la forma de gas licuado). En términos técnicos, lo que se busca es la convergencia de los precios del gas natural al costo marginal de abastecimiento de mercado.

La lógica económica indica que, al menos con una demanda inelástica, este podría ser el precio de mercado del gas si el mismo dependiera del libre juego de la oferta y la demanda. De hecho, podría incluso argumentarse que durante los meses de invierno el gas natural tiene un precio superior, dado que la escasez de gas y las limitaciones de infraestructura impiden el completo abastecimiento del mercado mediante gas y las usinas eléctricas deben generar parte de la energía con combustibles aún más costosos, como el gasoil, cuyo precio supera los 11 USD/MBTU.

.

Situación actual

.

El elevado costo marginal de abastecimiento del mercado es la consecuencia de la política energética implementada durante la última década. En al año 2002, los precios del gas fueron pesificados y congelados, sin que se estableciera un mecanismo de ajuste de largo plazo para los mismos. Con la depreciación del peso y la suba de los precios internacionales de los combustibles, esto llevó a que el precio de los mismos se desfasara del nivel internacional, llegando a ubicarse a más de un 60% por debajo del costo de importación. Como resultado, la inversión en el sector se desplomó y la producción se contrajo un 16% en la última década.

Asimismo, como la demanda siguió aumentando en línea con el crecimiento económico y poblacional, y sin que se promocionara el reemplazo del gas natural por otras fuentes de energía; esto generó rápidamente un déficit en el abastecimiento. En consecuencia, y condicional a que las posibilidades de importación de gas natural de Bolivia son limitadas, el país debió recurrir al uso de GNL o combustibles líquidos, mucho más caros. Bajo este esquema, el costo de la energía -en gran medida subsidiado por el estado- se volvió cada vez mayor.

.

Actualización del esquema tarifario

.

El esquema de tarifas actual busca corregir algunos de estos errores, fijando un precio más relacionado a mecanismos de mercado (aunque sin dejar de estar regulado), probablemente más atractivo para la inversión y con un sendero de largo plazo en dólares y, por tanto, menos sujeto a la erosión por la inflación. Sin embargo, es justamente por la situación actual que no resulta lógico tomar el costo marginal de abastecimiento como referencia para toda la demanda.

Si bien 6,8 USD/MBTU es el costo de importación de GNL, el costo de producción del resto de la oferta es mucho menor. Así, fijar este precio para el gas natural local implica la transferencia de una importante renta de los consumidores hacia las compañías petroleras, en mayor o menor medida según el tipo de yacimiento del que se trate. De acuerdo a presentaciones de YPF, el costo de extracción del gas (incluyendo la inversión en exploración y una rentabilidad al capital anual del 13%) se ubica actualmente en 5,0 USD/MBTU.

Más allá de esto, desde la teoría económica más ortodoxa podría defenderse perfectamente este esquema. Al fin y al cabo, si la demanda convalida un precio de 6,8 USD/MBTU, las compañías podrían cobrarlo.

Al fin y al cabo, ¿no es esto lo que sucede en otros mercados con demanda inelástica? Sí, pero hay dos motivos por lo que la situación es diferente en el caso del gas natural.

• En primer lugar, las empresas hidrocarburíferas explotan un recurso que es propiedad de todos los argentinos. No se trata de un bien creado por las mismas. Así, una política adecuada debería buscar maximizar la renta obtenida por los consumidores (o el gobierno nacional) en el largo plazo. Esto implica incentivar la oferta y brindar precios adecuados para fomentar la inversión, pero también balancear el impacto en consumo dado que, sin la renta, dicha energía no se generaría. Al fin y al cabo ¿cuál es la ventaja de contar con recursos de gas natural si el mismo termina costando más de lo que debe pagar Japón por abastecerse mediante GNL? En los países que cuentan con mayores recursos energéticos, los mismos son más baratos y esto resulta una ventaja para su industria y su población. No solamente una ventaja para las compañías que los explotan.

• En segundo lugar, la justificación de la teoría tradicional depende en forma crucial de la acción de la competencia, según la cual, si hubiera una forma de producir estos bienes a un costo menor que lo que paga la demanda, esto incentivaría la oferta y reduciría el precio. Esto es efectivamente una posibilidad en el caso del gas argentino. Pero debe considerarse que estos mecanismos no han operado por los últimos trece años. Así, el costo marginal es tan elevado justamente porque la oferta no tuvo incentivos a responder. Cambiar a un esquema como el sugerido cuando la oferta no puede responder rápidamente (como sucede en la producción de gas) siempre implicará un período inicial de rentas extraordinarias para el productor. En otras palabras, las distorsiones del pasado generan un beneficio artificialmente elevado para el nuevo inversor.

.

Comentarios finales

.

De esta forma, y bajo las consideraciones anteriores existe una forma de entender la propuesta del gobierno. Esta es una política de desarrollo productivo, que busca desarrollar la industria a partir de un incentivo inicial de precios elevados. En otras palabras, el esquema que se intenta desarmar para la industria textil y electrónica (beneficiada durante años por fuertes restricciones a la importación), se arma para la industria petrolera.

Es cierto que existen diferencias importantes entre los dos tipos de industria. La energía cumple un rol estratégico para el desarrollo del país, y las posibilidades de Argentina para reducir los costos de producción son mucho mayores en el caso del gas, que en el de los sectores protegidos durante la última década, en los cuales parecía muy difícil que los mismos se acercaran –siquiera- a la paridad de importación. Pero no hay tantas diferencias en la forma de aplicación de la política, que repite todos los errores habituales de las políticas proteccionistas de Argentina: beneficios incondicionales sin exigencias, ni castigos para las empresas.

Al respecto de esto último, una modificación que ha surgido de la audiencia pública concluida el domingo 18 de septiembre, que representa un aspecto novedoso, y un contrapunto a lo expresado en el párrafo anterior: el gobierno no permitirá girar dividendos al exterior a las empresas gasíferas en tanto no cumplan con su plan de inversiones y que, aun ejecutándose, deberán contar con la autorización de Enargas, para tal fin. Asimismo, la reglamentación y adecuación definitiva de estos puntos, se estima que tendrá lugar en la audiencia pública general a realizarse en la segunda quincena de octubre.

Recuperar la producción de gas natural debe ser un objetivo estratégico del gobierno nacional, y es indiscutible que esto requiere un sendero de precios claros y sensiblemente superiores a los que estuvieron vigentes en la última década. Pero no por recuperar la producción puede convalidarse cualquier precio interno. De lo contrario, las ventajas de ser un país rico en gas (convencional y no convencional) serán solo para las compañías que lo extraigan.

(*) Integrantes:

Patricio Almeida Gentile, Germán Tessmer y Luciano Jara Musuruana

.