¿Quién se ha llevado mi trigo?

.

Por Germán Tessmer ![]()

@Gerkandar

En el mes de diciembre, el sector agropecuario se ha visto beneficiado con dos medidas que incrementaron sensiblemente el precio en dólares recibido por los productores. Por un lado, la conocida eliminación de los derechos de exportación (excepto para la soja, a la que únicamente se le redujeron 5 puntos porcentuales). Por otro, y quizás menos conocido para quienes no están acostumbrados a seguir el sector, la eliminación del esquema conocido como ROE verde.

El ROE fue un instrumento utilizado por el sector público para restringir las exportaciones de algunos productos primarios, como es el caso de la leche, la carne bovina o, en este caso, el maíz y el trigo. La justificación oficial tenía que ver con los precios internos de los alimentos. Al restringir las exportaciones se aseguraba el abastecimiento local, presionando a la baja los precios de los cereales, insumo primario de los productos alimenticios.

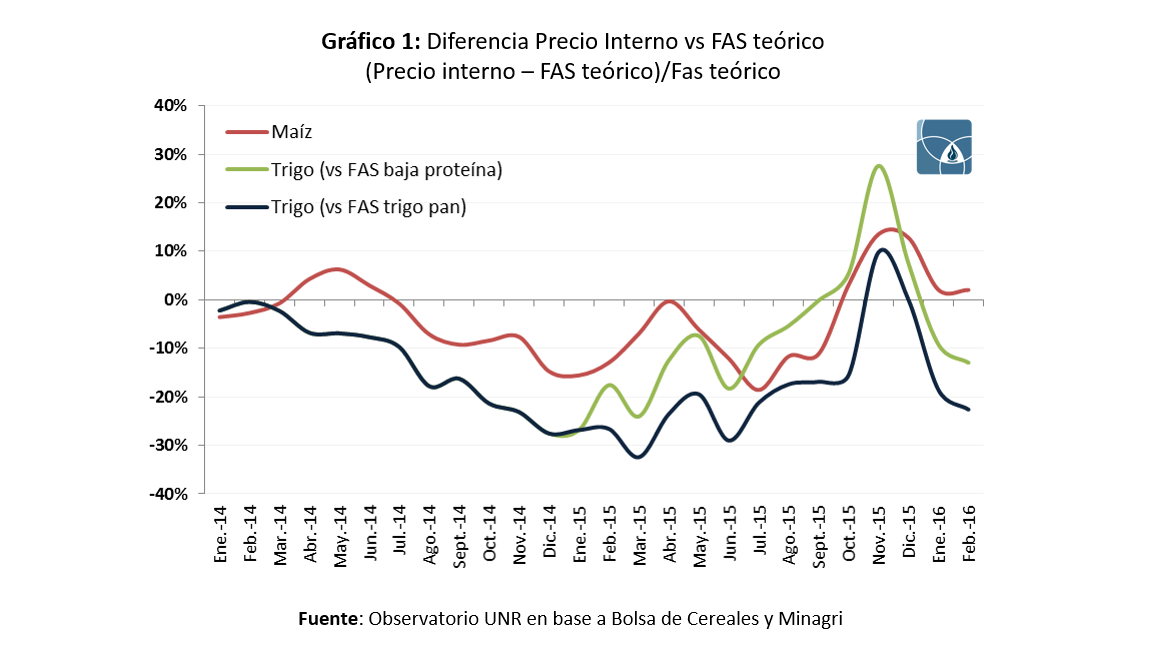

La efectividad de la política para evitar aumentos en los precios de los bienes finales es discutible, pero lo cierto es que llevó a que los precios internos de los granos se ubicaran por debajo del FAS teórico. Es decir, la cotización interna del maíz y el trigo fueron -por lo general- inferior al precio que recibían los exportadores.

¿Por qué sucedía esto? Porque al estar restringidas las ventas al exterior se generaba una sobre oferta en el mercado local. El esquema era sensiblemente más restrictivo para la comercialización del trigo que para la del maíz, lo que llevó a que el precio del primero mostrara una brecha aún mayor con respecto a su cotización internacional.

Tras la elección de Mauricio Macri como presidente, con la posterior convalidación de las expectativas de devaluación y eliminación de derechos de exportación; los precios internos llegaron a cotizar por encima del FAS, dado que nadie quería desprenderse de la mercadería al precio del dólar oficial.

Una vez efectivizada la corrección cambiaria, la lógica indicaba que la eliminación del sistema de ROEs debía llevar a que las cotizaciones locales tendieran a equipararse al FAS teórico. En el caso del maíz, los precios mostraron en efecto esta tendencia, e incluso se ubicaron por encima de su cotización teórica. Sin embargo, no ocurrió lo mismo para el trigo, cuya cotización interna continúa desfasada y por debajo de los precios de exportación.

Esto ha llevado a los productores trigueros a preguntarse qué es lo que ocurre con el precio interno del cereal y, fundamentalmente, cuánto habrá que esperar para que se produzca una corrección plena de los precios. Una de las principales causas es que los exportadores y la industria local no están demandando el cereal, lo que se debe a dos causas principales: i) el elevado nivel de stocks acumulados y ii) la fijación de un plazo máximo de 45 días para el embarque de trigo pan (recientemente ampliada a noventa días).

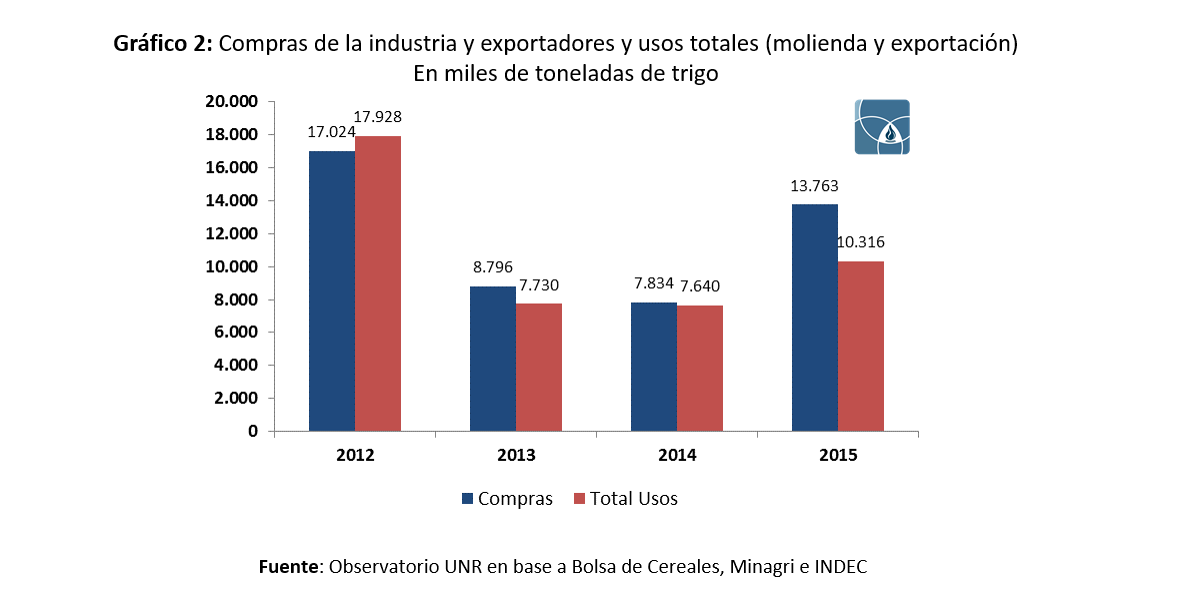

En primer lugar, la última campaña mostró una importante diferencia entre las cantidades de trigo compradas por la industria y las efectivamente exportadas o molidas. La industria y los exportadores compraron un total de 13,7 millones de toneladas de trigo, cuando las estadísticas de exportación y molienda muestran que solamente se utilizaron 10,3 millones. En otras palabras, existe un importante stock de trigo sin vender en manos de la industria.

Este elevado nivel de stocks acumulados debía ir desapareciendo a medida que los exportadores comenzaran a acelerar sus compras de trigo en 2016. Sin embargo, ante la eliminación de derechos de exportación y el sistema de ROE, el gobierno temió que esto generara un desabastecimiento en el mercado de trigo y dispuso un plazo máximo de 45 días para las Declaraciones Juradas de Ventas al Exterior (DJVE). En el resto de los cultivos, el mismo se fijó a 180 días. Esta medida llevó a que los exportadores pospusieran compras y redujo la demanda de trigo. Como consecuencia, el precio interno se mantuvo por debajo del FAS.

Así, la concreción de negocios de exportación en el caso del trigo mostró un dinamismo muy inferior a la observada en el caso del maíz. De hecho, para este último cultivo, las DJVE presentadas en la campaña 2015/16 alcanzaban las 11,1 millones de toneladas, casi un 80% por encima de las compras realizadas en el año. En parte, esto es lo que genera –actualmente- una mayor necesidad por parte de los exportadores para obtener la mercadería, presionando a la suba los precios internos, incluso por sobre el precio FAS.

El 10 de febrero del corriente año, el gobierno amplió a 90 días el plazo para las DJVE de trigo, y se espera que el mismo se amplíe a 180 días próximamente. ¿Bastará esta medida para achicar la brecha entre los precios? Lo primero que debemos notar es que las compras de los exportadores no se han incrementado a partir de esta medida. Es más, en las tres semanas posteriores a la medida los mismos compraron 710 mil toneladas de trigo, casi 200 mil menos que en las tres semanas anteriores. Sí se observó una importante aceleración en las DJVE realizadas. Mientras que hasta el 10 de febrero se habían realizado presentaciones por 2,5 millones de toneladas (un promedio de 50 mil toneladas diarias desde la primera presentación realizada), en el último mes se presentaron DJVE por 1,8 millones de toneladas (65 mil por día).

De esta forma, es de esperarse que el precio interno del trigo comience a mostrar una recuperación en las próximas semanas. En los próximos días, los exportadores que comprometieron mayores exportaciones deberán comenzar a intensificar las compras para hacer frente a estas obligaciones. Sin embargo, todavía habrá que esperar para que el precio interno se ubique en niveles similares al FAS, ya que los stocks acumulados en la campaña anterior siguen generando un efecto de sobre-oferta en el mercado local.

.