Santa Fe 2018: fiscal y estructura económica

Por equipo del Observatorio UNR (*)

El próximo 1° de Mayo, el Gobernador de la Provincia de Santa Fe pronunciará el discurso que dará el comienzo al año legislativo de la provincia. Como es costumbre, se espera que el titular del ejecutivo haga un repaso de su gestión y esboce cuáles serán los lineamientos generales del presente año. Sin embargo, más allá de los distintos proyectos que se pueden plasmar desde el oficialismo o los que puedan ser aportados por la oposición, en términos económicos existe un límite para la concreción de todos ellos en un período acotado. Dicho límite está dado por los recursos que obtiene la provincia y de la capacidad tenga la organización para administrarlos (siendo la capacidad estatal también un recurso).

Al respecto de este punto, el informe que se presenta en esta edición muestra la configuración de la estructura económica de la provincia de Santa Fe. Es decir, el escenario en donde se realiza la actividad económica, y de la cual los distintos niveles de gobierno extraen sus recursos a través de impuestos para desplegar la actividad del estado. Como es usual, una de las mayores limitantes para la redacción del informe, es la falta de información estadística con carácter sistemático o actualizado. Para solucionar este aspecto, se ha recurrido a fuentes alternativas de información, que, si bien no son perfectamente compatibles entre ellas, permiten ir rodeando el problema, hasta detectar tendencias comunes (o, aunque sea, no incompatibles).

Consenso para Santa Fe

El gobierno nacional acordó con casi todas las provincias (excepto San Luis) un consenso fiscal, que consiste en pautas en la distribución de recursos, y el compromiso de disminuir gastos e impuestos. La Provincia de Santa Fe en febrero de este año adhirió al Pacto Fiscal mediante la Ley provincial 13.748, publicada el 19 de febrero en el Boletín Oficial Provincial.

Uno de los aspectos importantes de esa negociación, es que el consenso fiscal habilita a la provincia a reclamar una propuesta del pago de la deuda histórica de Nación. Dicha deuda se originó por la detracción indebida de fondos coparticipables, pero en noviembre de 2015 Santa Fe logro un fallo a favor por parte de la corte suprema de justicia, aun sin ejecución.

En términos generales, el gobierno nacional busca paliar el problema del déficit fiscal tanto a nivel nacional como provincial. Su estrategia apuesta al esquema tributario, que consiste en el siguiente dilema: disminuir presión fiscal (y, por ende, ingresos del fisco) para aumentar la actividad de las empresas (y así aumentar la recaudación). Por ejemplo, para el 2020 el consenso fiscal prevé que varias ramas de actividad estén exentas de ingresos brutos provinciales.

Ahora bien, este dilema se monta sobre otro dilema en términos de recursos: para sobrellevar el costo del cambio de régimen fiscal propuesto, se toma deuda para soportar los desequilibrios originados; no solo en lo referente al problema fiscal, sino por los múltiples frentes abiertos. Dado que la toma de deuda tiene un costo en concepto de pagos por intereses, la utilización en extenso de este instrumento genera un nuevo dilema referido a la velocidad de implementación de las distintas estrategias organizadas desde la perspectiva actual del gobierno nacional.

El consenso comienza a regir a partir del año en curso y deberán cumplirse antes del 31 de diciembre del 2019. El mismo prevé la sanción de varias leyes nacionales y tal vez el objetivo más complejo, consensuar una nueva ley de coparticipación federal de impuestos. En tanto, las provincias se comprometen a modificar el impuesto a los ingresos brutos, impuesto inmobiliario, impuesto a los sellos, tributos sobre la nómina salarial, municipales, y otros específicos.

Estas modificaciones, se espera que afecten los ingresos del gobierno provincial. En 2017, el Impuesto por Ingresos Brutos (IIBB) -el principal impuesto de recaudación provincial- representó 25,28% del total de recursos del gobierno de la provincia de Santa Fe, incluidos aquellos que se reciben por coparticipación nacional, mientras que las proyecciones para 2018 estiman una participación de 26,64%. Por otra parte, de los recursos que obtiene la provincia por este impuesto, alcanzan 79,88% en 2017 y 78,42% en 2018, de los recursos tributarios de la provincia.

En términos del acuerdo fiscal se prevé que -por ejemplo- para 2020, tres ramas de actividad se encuentren exentos del pago de IIBB, todas estás pertenecientes al sector primario. En tanto las dos ramas que prevén la mayor alícuota (6%), sean las de servicios financieros y de telefonía celular.

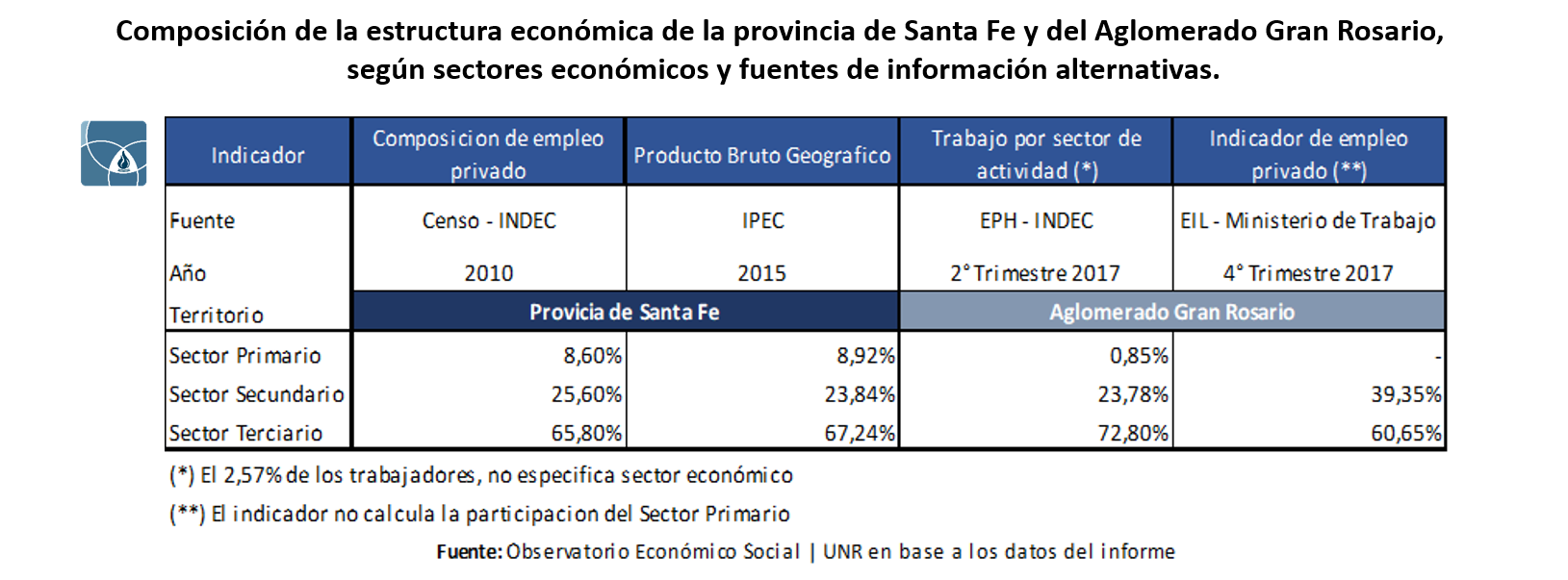

Ahora bien, ¿sobre la base de qué estructura económica se efectúa el cambio de régimen fiscal? El informe que se presenta adjunto a esta nota, y que se encuentra disponible para su descarga; explica la composición por sectores productivos y el peso relativo en la generación de valor agregado para la economía de la Provincia de Santa Fe en general, y del Aglomerado Gran Rosario (AGR) en particular. En la tabla que se muestra a continuación, se presenta un resumen de la composición sectorial de ambos territorios señalados, según el último dato disponible de cada fuente de información utilizada.

Como se puede observar, la gran mayoría del empleo provincial y del AGR se genera en el sector comercial. El mismo, se encuentra principalmente compuesto por empresas de tamaño pequeño, ya sean medidas por actividad o por cantidad de empleos. Asimismo, al interior del informe se muestra qué, si bien en el AGR se han generado un mayor número de puestos de trabajo, la creación de los mismos por parte del sector industrial, prácticamente se ha detenido en los dos últimos años. Por su parte, la rama productiva de la construcción, que había sufrido una fuerte caída en 2016, durante el año pasado ha ido recuperando el terreno perdido, con una tendencia creciente. ¿Qué cambios se han registrado entonces en la modificación del régimen del Impuesto a los Ingresos Brutos (IIB)?

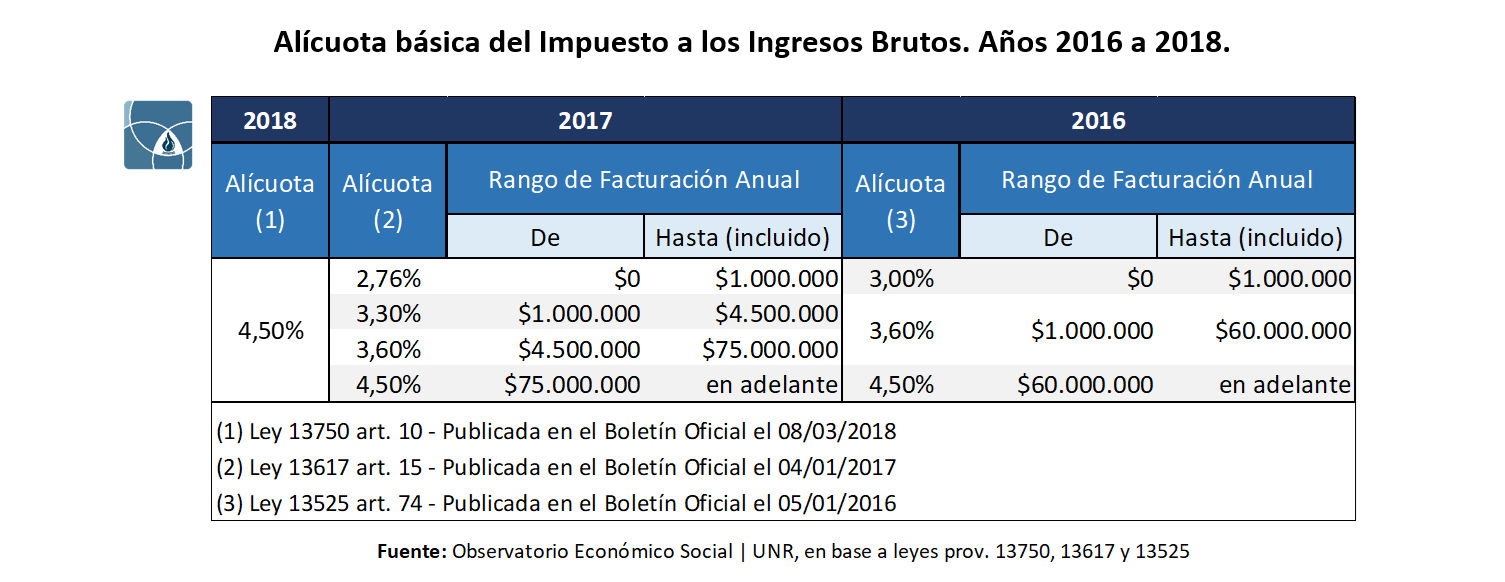

La tabla que se muestra a continuación, se puede apreciar las modificaciones de la alícuota básica del impuesto para el presente período fiscal y en relación a 2017 y 2016. Como se puede apreciar, para 2018 se contempla una alícuota básica de 4,5% con independencia del nivel de facturación de las empresas, y que se equipara al nivel de la alícuota máxima de los años anteriores. Es decir, en términos de la alícuota básica y en comparación con 2017, la provincia aumentó la imposición del IIB.

En contraposición, dichos montos solo pueden ponerse en funcionamiento una vez que entre en vigencia la denominada Ley PyMES Santafesina, mediante la cual, la provincia adhiere –con modificaciones- al régimen de estabilidad fiscal de la ley nacional 27.264; con lo cual las empresas categorizadas como PyMES son receptoras de un conjunto de beneficios impositivos, que incluyen a una gama amplia de impuestos, incluido el IIB. Así, aquello que aumenta en términos generales, se ve contrapesado por beneficios impositivos que reciben las PyMES de la provincia.

¿Qué sucede con aquellas ramas de actividad sobre las que se dispone de regímenes especiales o específicos? La ley provincial 13750 no muestra grandes diferencias al respecto. Algunas actividades industriales generales, como así también de faena y de ventas de carnes, pasan de tributar una alícuota de 0,5% por otra superior de 2%. Lo mismo ocurre con otras actividades industriales como transformación de cereales y oleaginosas o bajo la modalidad de fasón, que pasan de tributar una alícuota de 1,5% a otra de 2%. Por lo demás, el decreto muestra una actualización de los montos imponibles (no así las alícuotas) de los tramos de facturación para actividades relacionadas a juego y ocio.

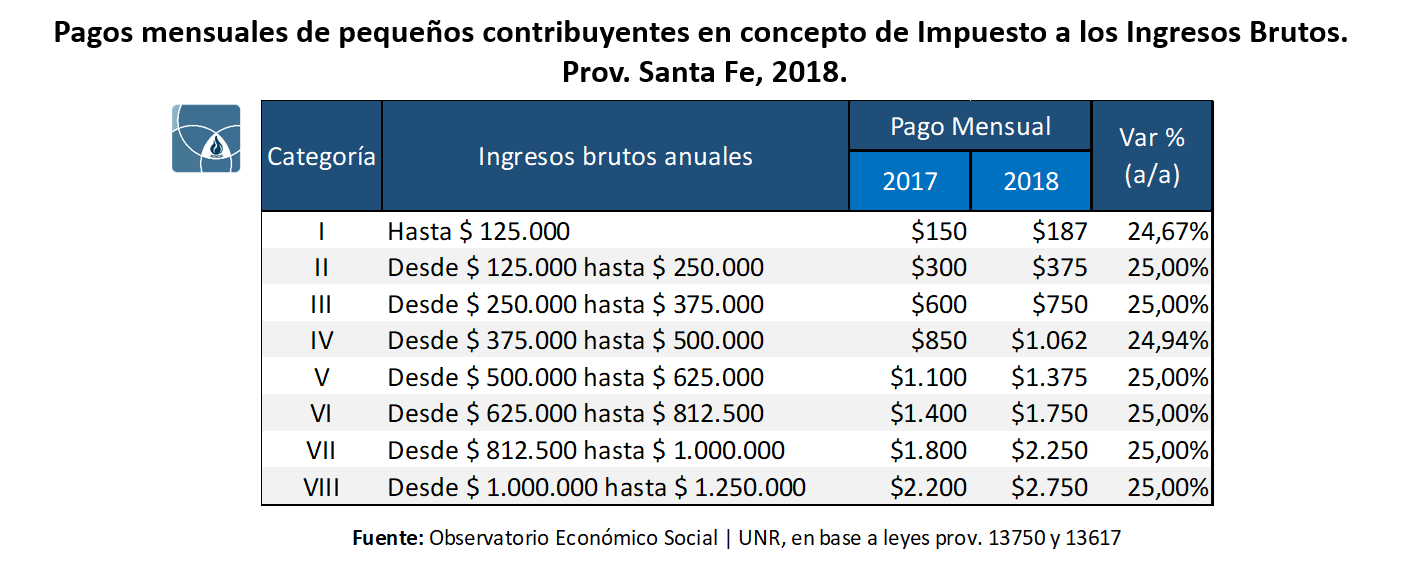

Quienes no se verán favorecidos con la normativa de 2018, son los pequeños contribuyentes. En el cuadro que se muestra a continuación, se observa que si bien se ejerce una actualización promedio de 25% interanual para los pagos mensuales de todas las categorías (básicamente, una actualización acorde a la inflación registrada en 2017), no se han modificado los tramos de facturación imposibles. En ese sentido, cualquier contribuyente que se encuentre en el nivel intermedio de su categoría (con la excepción de la I) y ejerza un ajuste de su facturación a niveles mínimos de 25%, en el próximo ejercicio debería verse obligado a recategorizarse a un nivel superior.

Finalmente, los beneficiarios directamente identificables de la nueva configuración del régimen tributario son las denominadas PyMes. Si bien el conjunto de medidas es más amplio que el que tiene tratamiento en este artículo, en lo que respecta al IIB (y también, del Impuesto de Sellos) la adherencia al régimen de estabilidad fiscal previsto en el artículo 16 de la Ley Nacional 27264, tiene por contrapartida, el compromiso por parte del gobierno provincia de no incrementar los montos de la alícuota hasta el 31 de diciembre de 2019.

A los fines de obtener una visión más completa sobre la configuración de la estructura económica de la provincia de Santa Fe, y sobre la cual incide la imposición del régimen tributario, los invitamos a leer el informe que dejamos a su disposición.

(*) Integrantes:

Germán Tessmer, Patricio Almeida Gentile y Luciano Jara Musuruana