Visiones del proceso inflacionario

.

En los últimos años, la inflación ha vuelto a ser un tema recurrente en la coyuntura económica argentina. Definido el fenómeno como un aumento sostenido en el nivel general de precios, su dinámica provoca una pérdida paulatina del poder adquisitivo, principalmente entre aquellos sectores que poseen un ingreso fijo por período, como son los asalariados y jubilados. Para sumarle complejidad al asunto, desde hace ya más de siete años que las mediciones oficiales de precios a nivel nacional perdieron toda credibilidad, con lo cual las expectativas de los agentes económicos buscaron referencia en otros indicadores, como por ejemplo, la evolución del precio del dólar.

El no disponer datos precisos provoca innumerables problemas. Primero las autoridades gubernamentales no aplican políticas económicas que ataquen el problema de base, con lo cual se agrava la distorsión de precios relativos. Por otro lado, la actualización de ingresos de asalariados y jubilados y, en general, de todo sector que carezca de poder de negociación relativo, incluido el trabajo informal; en su mayoría termina siendo inferior a lo que se necesita para compensar la pérdida de poder adquisitivo año tras año. Por último, estas circunstancias provocan que la Argentina pierda credibilidad, con la consecuente dificultad para captar inversión, no solo extranjera sino también local.

Otra particularidad que exhibe nuestro país, es que dispone de una estructura económica concentrada. Esto significa que, aun si no hubiera inflación, el nivel de precios que debe enfrentar una familia promedio, termina siendo alto por definición. Aplicado a un esquema inflacionario, esto significa que la falta de competencia en algunos sectores de la economía, les provee a las empresas existentes un alto grado de poder de negociación para exigir al mercado –es decir, a los consumidores, o a proveedores de menor tamaño- amplios márgenes de ganancia, que terminan viéndose reflejados en los precios de sus productos.

Al calor de esta discusión, es que tenemos el agrado de presentarles el libro “El Proceso Inflacionario: Las Distintas Visiones”, escrito por el Dr. Héctor D’Agostino, y prologado por el Dr. Peréz Enri. En su comienzo, la obra presenta un análisis teórico sobre distintas visiones de inflación, para posteriormente hacer referencia a los distintos procesos políticos económicos del país desde la última dictadura cívico militar hasta la convertibilidad. Concluye, con una mención a la inflación en el periodo post-convertibilidad.

.

.

Es justo en relación a este último capítulo, que a continuación presentamos un extracto del libro. El autor ha dividido el ciclo de la post-convertibilidad en dos períodos. En el primero se realiza un análisis hasta el año 2007, que coincidiendo con la presidencia de Néstor Kirchner, en la cual aún se proveían datos oficiales confiables. Luego, en una segunda parte, se analiza el periodo comprendido entre los años 2007 a 2014, en coincidencia con la presidencia de Cristina Kirchner; en el cual los datos oficiales resultan cuestionados por ser sujetos a intervención y la búsqueda de información se complementa con datos de consultoras privadas.

.

Principales acontecimientos políticos ocurridos en esta etapa

.

1– Duhalde designa a Remes Lenicov como Ministro de Economía.

2– Se reprograman de las devoluciones a los ahorristas.

3– Mega devaluación y mercado de cambios paralelo. Fuga de capitales.

4– Renuncia Jorge Remes Lenicov por falta de apoyo interno e internacional.

5– Roberto Lavagna es el nuevo Ministro de Economía desde abril de 2002.

6– Se aplican medidas para liberar gradualmente el corralito y corralón.

7– Cuando asume Néstor Kirchner (mayo 2003), Lavagna continúa.

Si bien la situación económica del país era similar a la recibida por Jorge Remes Lenicov, las medidas más conflictivas ya se habían tomado. Sin embargo, a partir de 2003, el escenario económico fue cambiando:

1– El gobierno de Duhalde – pagando el correspondiente costo político – había realizado la mega devaluación del peso que fue moderada con aplicación simultánea de retenciones a las exportaciones.

2– Kirchner se benefició al utilizar la devaluación como mecanismo para lograr la competitividad. Como consecuencia de la “mega devaluación más desempleo”, los salarios de los trabajadores quedaron establecidos en un nivel muy bajo. La CGT tuvo muy poco poder de negociación por el alto desempleo.

3– El alto valor del dólar que además ahora era competitivo (TCRC = Tipo de Cambio Real Competitivo), junto con la elevada capacidad instalada ociosa de la industria; le permitió al empresariado local aumentar rápidamente su producción y exportaciones.

4– Este valor del TCRC además limitaba las importaciones, originando la pronta recuperación de las PYMES.

5– También el gobierno ofrecía a los empresarios energía barata debido a los extraordinarios subsidios que el sector energético recibía.

Esta situación originó grandes ganancias a los empresarios, quienes pudieron más que compensar las pérdidas del período 1998 – 2001.

.

¿Cómo evoluciono nuestra economía ante estos cambios?

.

• Los precios de nuestros productos exportables aumentaban en forma sostenida. El famoso “viento de cola” que tuvo Kirchner fue -en esencia- el fuerte incremento ocurrido en el precio de la soja.

• Se logró en consecuencia los “superávits gemelos”, a saber: saldo positivo del balance de cuenta corriente, y un importante y genuino superávit fiscal.

• Todo ello se consiguió con una política monetaria muy expansiva. Los billetes eran absorbidos por un público que estaba recuperando su dinero luego del “corralito – corralón”, incrementaba el consumo por el aumento desempleo, etc.

En síntesis, por esos días nuestra economía presento un “escenario de excepción”. Pero, en 2007 la situación económica era distinta:

• No existía en la industria alta capacidad instalada ociosa.

• No había gran desempleo y la inflación era mayor al 25% anual.

• La tasa de inversión estaba cerca de los valores históricos. En 2006 fue del 21.6% del PBI (a valores de 1993).

• Seguía existiendo una buena rentabilidad empresarial.

Sin embargo, en lugar de realizar una política económica teniendo en cuenta esta nueva realidad, se optó por hacer “más de lo mismo” con el argumento de que “la distribución del ingreso no puede detenerse”, y por consiguiente no había que enfriar la economía. De esta manera, el gobierno desatendió la inflación y al mismo tiempo continuó fomentando el incremento de la demanda agregada; mediante el aumento del gasto público, lo cual se terminaría traduciendo en mayor emisión monetaria.

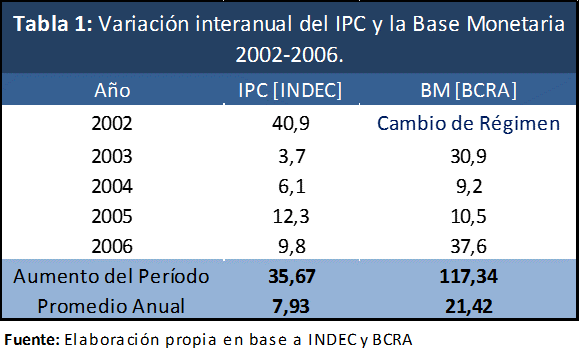

Veamos, como repercutió la emisión monetaria en los distintos escenarios, comenzando por lo ocurrido en el período 2002 – 2006:

Como se indica en la Tabla 1, en el año 2002 se produce el cambio de régimen, razón por la cual no resulta relevante analizar el 40.9% de inflación. Además se observa, que el IPC aumentó en el período 2003-2006, un promedio el 7.93% anual; aun cuando la BM -según el BCRA- lo hizo en un 21.42%.

Es decir, hubo mega devaluación del peso, se incrementó el gasto y la emisión, pero la inflación no registró altos niveles por las razones ya expuestas: desempleo, salarios bajos, alta capacidad instalada ociosa de la industria, etc. Por lo tanto, la mayor demanda de productos y servicios se tradujo fundamentalmente en mayor producción de los mismos, y solo una parte “fue a precios”: el 7.93%.

Como ya expresamos, en 2007 el escenario económico ya no era el mismo, en consecuencia, las políticas a aplicar tampoco debían ser las mismas. Por ello, las medidas tomadas no logran que el aumento de la Demanda Agregada provoque también el incremento de la Inversión.

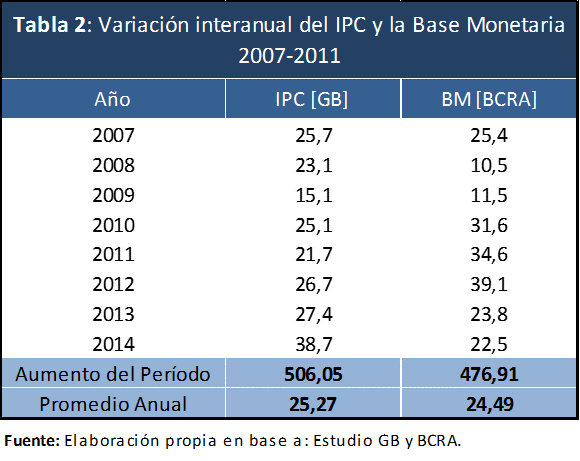

Comenzaron entonces a ejecutarse una serie de medidas irracionales; entre ellas, la intervención del INDEC, cuando en enero de 2007 se desplaza a la Directora del IPC, Lic. Graciela Bevacqua. No obstante, la -ahora- ex funcionaria, siguió midiendo en forma privada la inflación (IPC Buenos Aires City, luego Estudio GB). Por ésta razón, a partir de esa fecha consideraremos los índices emitidos por la misma.

En la siguiente Tabla 2, se detalla la inflación registrada por el Estudio GB, y los porcentajes de variación de la Base Monetaria informados por el BCRA.

Como puede observarse, en el período 2007 – 2014; la inflación medida por el IPC-GB fue en promedio del 25.27% anual; y la Base Monetaria se incrementó -también en promedio anual- un 24.49%, verificándose por lo tanto, la estrecha relación que existió entre ambas variables. Cabe destacar acá, que la inflación en los años 2007 y 2008 fue el 25.7% y 23% respectivamente; existiendo para el período 2003-2008 superávit fiscal.

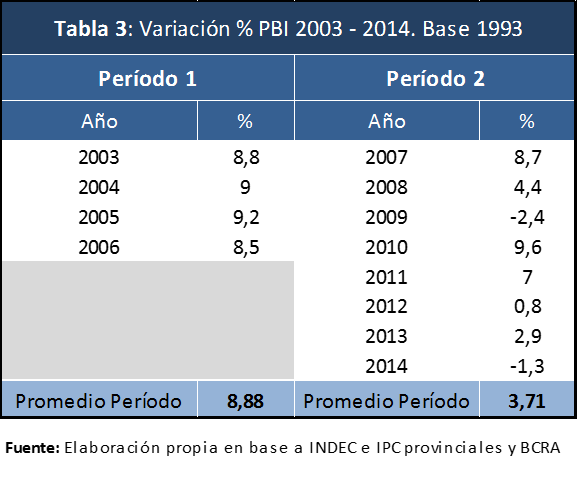

Se generó así un escenario de inflación inercial donde los agentes económicos actualizaron sus precios de acuerdo con su poder de mercado. En cuanto al crecimiento del PBI, en el período 2003-2014 registró un incremento del 86.84%, según el siguiente detalle:

En consecuencia podemos decir, que cuando el ciclo económico se encuentra en su etapa de recuperación del estancamiento, la emisión monetaria, el aumento del gasto público y la depreciación del tipo de cambio, pueden no ser la principal causa de la inflación; sino que lo más probable es que lo sean las rigideces que presenta el sistema industrial, el grado de monopolio y/o oligopolio que presenta la economía, las instituciones que existen para canalizar y resolver conflictos, etc.

Pero cuando el ciclo económico se encuentra en su etapa de plena expansión -si no hubo previamente un incremento de la inversión-, el aumento indiscriminado del gasto público, la emisión monetaria (monetización del déficit fiscal) y la depreciación del tipo de cambio; es posible que se encuentren entre las causas principales de la inflación, alentando además, la puja distributiva entre empresarios y trabajadores, provocando inflación inercial, etc.

Otro error que se cometió -desde principios de 2010- fue dejar que el tipo de cambio se apreciara y utilizarlo como principal instrumento para controlar la inflación (junto con los subsidios). Aparece entonces en 2011 en forma clara, la “restricción externa”, el más importante problema que tiene por resolver la economía de nuestro país.

Por todo lo expuesto, es imprescindible combatir la inflación. Sabemos que el fenómeno inflacionario es multicausal y, en consecuencia, no hay ninguna medida aislada que resuelva el problema. Por ello, resulta fundamental reducir las expectativas inflacionarias en el marco de un plan anti inflacionario integral.

Para la diagramación y ejecución de un plan anti inflacionario que coordine en forma articulada las variables económicas, es esencial la conformación de una “Mesa de Consenso” o como quiera llamársela, que esté compuesta por miembros del gobierno, la oposición política, los sectores del trabajo y de la empresa; donde se elaborará y cumplirá un plan de crecimiento con equidad y estabilidad razonable de precios; respaldado en la solidez de los equilibrios macroeconómicos, la política de ingresos con salarios dignos y sin producir desempleo, el fomento al aumento de la productividad, etc.

La inflación es un tema público, de expectativas, por lo tanto, se requiere mostrar que es necesario y posible su control, y que el Gobierno implemente las medidas pertinentes para que ello ocurra.

.