Viento… ¿de dónde viene?

.

Informe Trimestral de Cuentas Públicas | I Trimestre de 2015

Por Germán Tessmer ![]()

@Gerkandar

Si hubiera que seleccionar una frase al interior de nuestro informe, definitivamente sería la siguiente: “El déficit primario del I TRIM arroja un aumento de 2441% interanual”. Obviamente que al momento de salir a la luz esta publicación, la observación ya es noticia vieja. Los agentes han descontado este dato y el déficit primario acumulado en abril, sobrepasa el registrado para todo el 2014. Siendo esto así, el aporte de nuestro informe es el de brindar un análisis de la información consolidada del presupuesto nacional; que si bien se realiza sobre información de coyuntura, permite tener una mirada global de cómo se llega a ese resultado, observando la entrada y salida de recursos de los tres primeros meses del año.

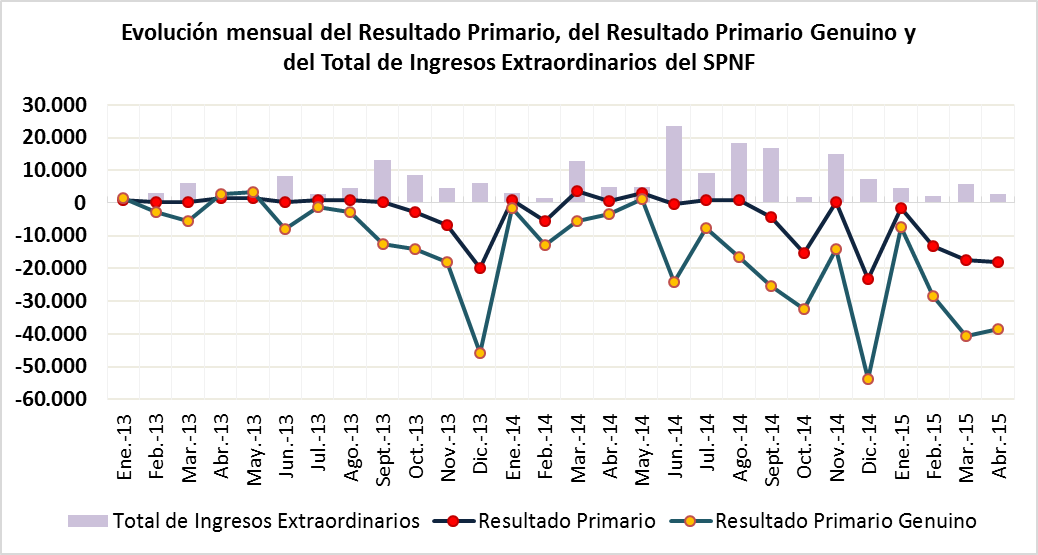

Comencemos con la evolución del Resultado Primario. El concepto refleja una cuestión contable básica, la diferencia de ingresos contra egresos del sector público no financiero sin tener en cuenta el pago por intereses de la deuda (este último punto, es precisamente lo que vuelve al concepto primario). Con algunas excepciones como las registradas en diciembre de 2013 -que arrojó un déficit por el monto de los $19.897,7M- a lo largo de todo 2013 y en gran parte de 2014, el gráfico muestra un esfuerzo del SPNF por mantener el presupuesto equilibrado, que empieza a no poder sostenerse desde agosto del año pasado.

Sin embargo, no es que es lo que sucede cuando se observa el Resultado Primario Genuino, que surge de descontar de la fórmula anterior aquellos ingresos de carácter extraordinario, entre los que destacan las transferencias del BCRA y las del Fondo de Garantía de Sustentabilidad (FGS) administrado por ANSES. Como todo en economía, la utilización de estos mecanismos tiene sus bemoles.

.

.

En el caso de las transferencias de utilidades realizadas por la autoridad monetaria, el problema es que genera –por definición- mayor emisión monetaria. Entiéndase, no se está afirmando que la emisión monetaria sea mala per se. Si esto fuera así, no habría posibilidades de ejercer una política monetaria activa. Ni tampoco se está afirmando que mayores niveles de emisión necesariamente impacten en mayores niveles de inflación (también per se). El punto mínimo para comenzar una discusión es el siguiente: hay evidencia empírica suficiente para afirmar que hay una alta correlación entre emisión e inflación. Si a lo anterior se suma que las proyecciones de crecimiento para nuestra economía arrojan un resultado nulo, hay espacio para conjeturar que esa correlación deviene parcialmente en causalidad.

Por otra parte, la utilización de las ganancias del FGS conlleva el riesgo de estar des-financiando al sistema de seguridad social (SSS). Por establecer un punto: entre el acumulado de febrero de 2014 y 2015, el valor de la cartera en manos del FGS ha aumentado un 36.77% interanual. Sin embargo, tomando la misma comparación para las transferencias acumuladas, estás crecieron un 52.73%; aproximadamente 16pp por arriba del crecimiento del valor de la cartera. Asimismo, el saldo del SSS al I TRIM de 2015, arroja un monto negativo de $ 10.356M, que representa un aumento del 119.52% con respecto al mismo trimestre del año pasado.

En síntesis, ya sea monetizando las deudas, o trayendo dinero del futuro para pagar las cuentas actuales, lo cierto es que es la coyuntura actual son estos mecanismos los que sostienen el déficit primario. Justamente, una de las novedades de este I TRIM es que prácticamente no se ha utilizado el mecanismo de transferencias de utilidades del BCRA, lo cual explica gran parte de la brecha que aparece durante todo el año entre las dos líneas del gráfico anterior.

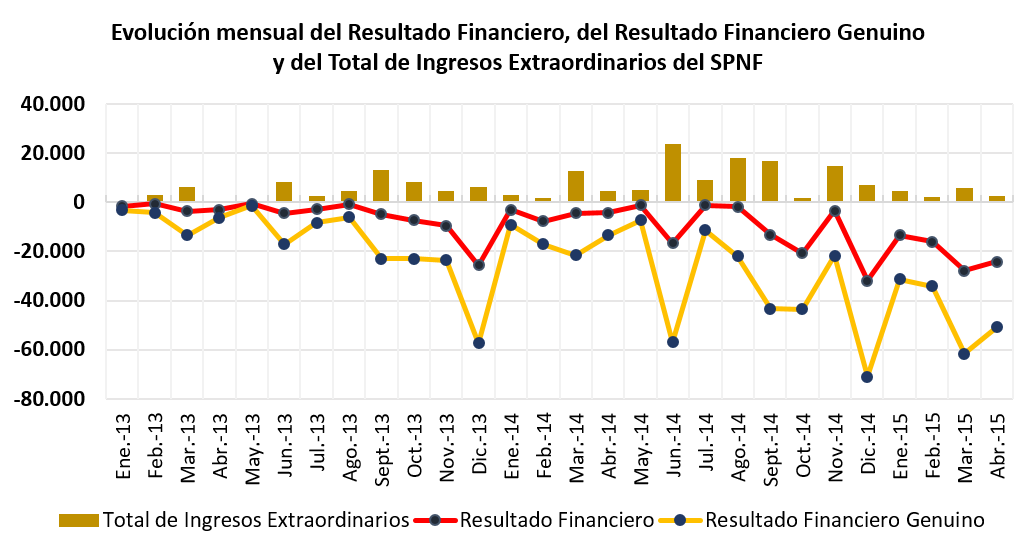

Sin embargo, la utilización de los mecanismos extraordinarios tiene más sentido cuando se observa la evolución del Resultado Financiero y del Financiero Genuino (que incluyen el pago de intereses de la deuda). La correlación entre el Total de los Ingresos Extraordinarios y el Resultado Financiero Genuino, es mucho más elevada que la establecida entre éste y el Resultado Primario Genuino. De esta forma, todo parece indicar que hay una mayor disposición a utilizar los recursos provenientes del BCRA y del FGS en meses donde se deben afrontar pagos por intereses o por devolución de capital de deuda.

.

.

En nuestro informe monetario de marzo, nos preguntábamos si hay indicios de cambio en la política monetaria. Desde esa fecha en adelante, se ha ido incrementando la colocación de deuda interna de corto plazo para alivianar el uso de letras por parte del Central. Siendo esto así, y sumado a otros factores como ser: la caída de los precios internacionales, que perjudica la recaudación por comercio exterior; el crecimiento nulo de la economía para este año, con la consecuente baja de ingresos por recaudación impositiva, y un gasto público que se prevé que -por lo menos- no va a disminuir en un año electoral; el uso de estos mecanismos por ingresos extraordinarios, se da por descontado.

Como ya es costumbre, los invitamos a profundizar el análisis descargando nuestro informe completo, que dejamos disponible a continuación.

.

.